時間指定された流動性イベントの背後にあるアルゴリズムの論理

なぜ時計の上のわずか数分が、価格の進む方向を決めてしまうのでしょうか。それは、市場が多くの人の思い描く混沌とした無秩序な場ではないからです。市場はアルゴリズムによって運営される構造化された環境であり、そのアルゴリズムが何よりも重視する入力は二つ、価格と時間です。トレーダーは価格水準には何時間も注ぎ込みます。ところが、時計を同じ真剣さで研究する人はほとんどいません。

機関投資家のアルゴリズムは、起きたことに単純に反応するわけではありません。スケジュールに沿って動きます。一日のうちの特定の分に特定の仕事をこなすようコード化されているのです。そしてこれは、トレーディングデスクの中だけに秘められた話ではありません。米国商品先物取引委員会(CFTC)は、あらかじめプログラムされたスケジュールで発動する自動取引システムの拡大に注意を促しています。NASDAQのような取引所は、オープニング・クロスやクロージング・クロスを含む時間ベースのオークションをそのシステムの中核に組み込んでおり、これは最大規模の注文執行が精密な時間トリガーに依存していることの証拠です。

ICTのマクロウィンドウは、こうした現実をそのまま読み取ったものです。それは、午前9:30の株式市場オープン後の最初の流動性ランをすでに測り終えたアルゴリズムが、再びテーブルに戻ってくる高確率の時間帯を示しています。午前9:50〜10:10のウィンドウは、機関投資家のオーダーフローにとって重要なアンカーである午前10:00の1時間足ローソク足の確定をまたいでいます。これらはどれも幸運な当て推量ではありません。ニューヨークAMキルゾーンの最中に自動システムが流動性をどう扱うか、その再現性のあるパターンなのです。

午前9:50〜10:10のマクロウィンドウでセットアップを組み立てる

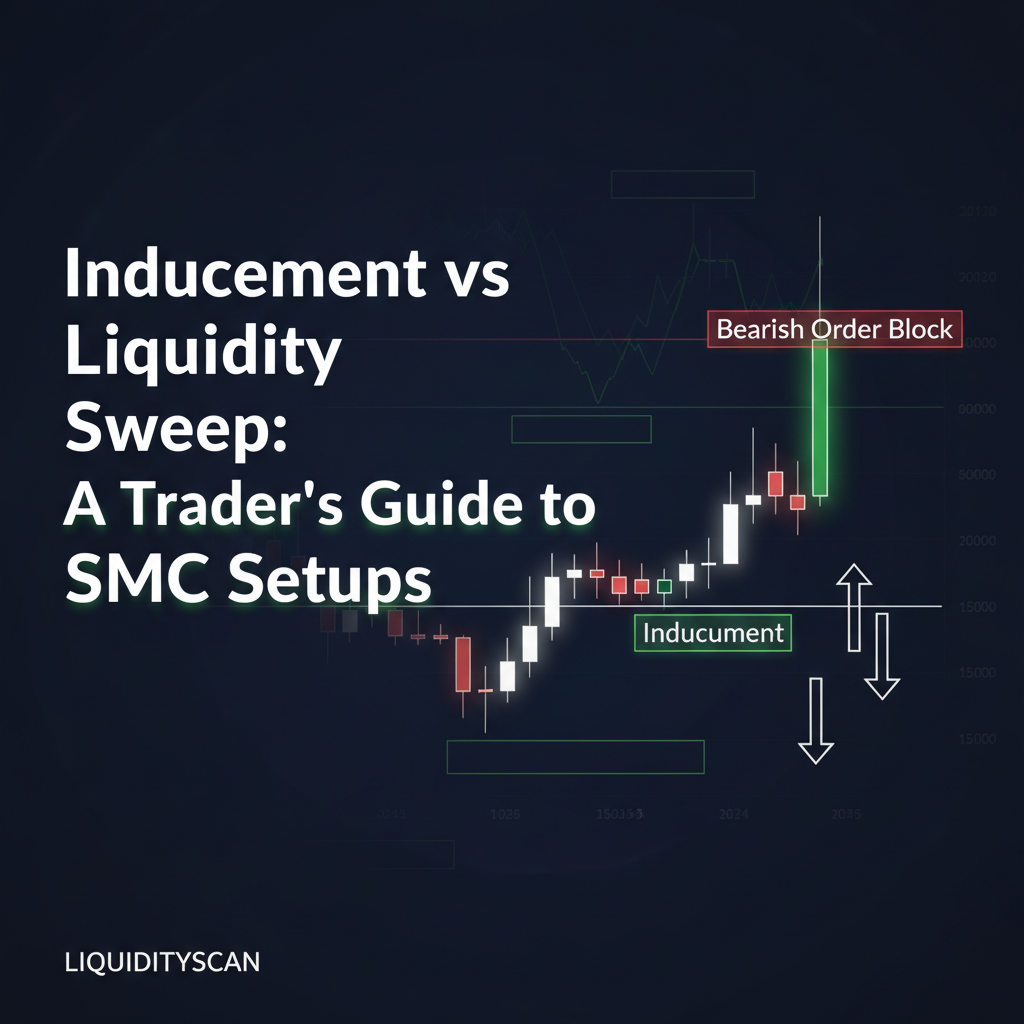

ニューヨークセッションの最初の30分は、たいてい荒れた展開になります。午前9:30のオープンは活動の急増を引き起こし、それが典型的にJudas Swingを仕掛けて、アジア時間の高値の上やアジア時間の安値の下の流動性をさらっていきます。このオープニングの動きは、トレーダーを誤った側に閉じ込めるために存在します。本当の動きは、その流動性が回収されてから始まる傾向があります。

ここで、最初のマクロウィンドウであるニューヨーク時間の午前9:50〜10:10が、あなたの注目に値するのです。オープンを追いかけるのではなく、待ちます。観察します。9:50までには、たいてい盤面は整っており、Judas Swingが市場のどちら側のストップが狩られたかを示すことで、方向性のバイアスを傾けています。

この20分間のウィンドウでは、次の二つのうちのどちらかを狙って待ち構えます。

- PDアレイへの回帰:価格は、オープニングの推進局面で形成された重要な価格ベースのアレイへ向けて、しばしばリトレースして戻ってきます。それは5分足のFair Value Gap(FVG)かもしれませんし、新たに生まれたOrder Blockかもしれません。そこでのエントリーは、ディスカウントで買い、プレミアムで売るという考え方に合致します。

- 構造の確認:このウィンドウそのものが、あなたが待っていたマーケットストラクチャーシフト(MSS)を手渡してくれることがあります。重要な水準からの拒絶に続き、このウィンドウ内で短期的なスイングハイまたはスイングローを破るディスプレイスメントの動きが起きれば、それは機関投資家が参入してきたという強いサインです。

私はロンドンオープンでこのセットアップが崩れていくのを半ダースほど目にしてから、ようやく手を出さずに座り、まずスイープを待ち、それからFVGへの回帰を待つことを学びました。ニューヨークセッションを通じたESやNQのような指数では、その忍耐が報われます。アルゴリズムは最終的に手の内を見せざるを得ず、このウィンドウはその最も信頼できるサインの一つなのです。

午前10:50〜11:10のウィンドウ:第二波

9:50がオープニングの攻撃だとすれば、午前10:50〜11:10は第二波です。役割は異なりますが、同じくらい有用です。この時間帯は、朝のトレンドの継続か、あるいはきれいなリバーサルポイントのどちらかをもたらす傾向があります。

このタイミングも偶然ではありません。午前11:00の1時間足ローソク足の確定に向かって進み、欧州のデスクが帳簿を整える本来のロンドンクローズに先立つ流動性奪取としばしば重なります。これがアルゴリズムに、扱うための新たなボラティリティの注入を与えるのです。

その読み方は次のとおりです。

- 継続として:午前10:00頃に始まった動きが本物だったなら、価格は新たなFVGやブレーカーブロックへの二度目の、より小さなリトレースメントを提示するかもしれません。10:50のウィンドウは、そのエントリーを狙いに行き、次の論理的な外部流動性のプールを標的とする時間です。

- リバーサルとして:もしその朝全体が、より大きな時間軸の目的のために流動性を仕掛けるべく組み立てられた複雑なマニピュレーションだったなら、このウィンドウが転換点を示すことがあります。たとえば、日足のバイアスは弱気だがニューヨークオープンが上昇してバイサイドの流動性を取り去った場合、10:50は下方向への大きなマーケットストラクチャーシフトを見張るのに高確率な時間帯となります。

まさにここが、私にとってLiquidityScanのツールがその真価を発揮する場面です。私は主要指数の5分足で、CISD(Change in State of Delivery)パターンのアラートを設定しています。9:50〜10:10の間に届くCISDアラートは、機関投資家のオーダーフローが激しくシフトしており、今この瞬間に全神経を注ぐ価値があると教えてくれます。それはノイズを取り除き、自分の分析が最も機能しやすい時間に私を立たせてくれます。このツールをまだご覧になったことがなければ、LiquidityScanが何をするのかはこちらをご覧ください。

マクロを価格と統合する:執行のためのチェックリスト

時間それ自体には何の価値もありません。確認となる値動きを伴わないマクロウィンドウは、ただ20分間そこに座っているだけです。優位性は、時間と価格の重なりに、すなわち本物のプロフェッショナルな優位性から取引できるようになるまで確率を積み重ねていくことの中に宿ります。

これらのウィンドウからトレードを取る前に、頭の中でチェックリストを通してください。これは機械的なシステムではありません。規律ある裁量のための枠組みです。

- 上位時間軸のナラティブ:日足と4時間足のチャートは、明確な方向性のバイアスを指し示していますか。マクロウィンドウは、その上位時間軸の考えに奉仕すべきものであって、それに喧嘩を売るものではありません。ここでは完全なICTマーケットストラクチャー分析が不可欠です。

- 最初の流動性スイープ:午前9:30のオープンはきれいなJudas Swingを描きましたか。どの流動性が取られたのでしょうか。それが、そのセッションが向かいそうな方向についての当面のコンテキストを設定します。

- PDアレイの整合:ウィンドウが開くにつれて、価格はショートにはプレミアムで、ロングにはディスカウントで、きれいで高確率なPDアレイへと歩み入っていますか。

- 確認シグナル:あなたは実際に、有効なエントリーパターンがウィンドウ内で形成されるのを見ていますか。それは教科書どおりのOTEかもしれませんし、ミティゲーション、あるいは1分足や5分足でのディスプレイスメント主導の構造シフトかもしれません。

これらのウィンドウは魔法ではありません。プログラム化された市場が実際にどう動くかから自然に導かれる、論理的で再現性のある振る舞いです。あなた自身の執行を、こうした高確率な活動の時間的なポケットに合わせれば、価格に反応するのをやめて、機関投資家の意図を先読みし始めることができます。それがICTトレーディングで自分の優位性を見つけること、そしてよりプロフェッショナルなレベルで運用することへの基礎的な一歩なのです。