Puntos clave

- El framework por encima de las emociones: un framework de trading sustituye las decisiones emocionales y discrecionales por un proceso sistemático y repetible, que es el sello distintivo de un trader profesional.

- Los tres pilares: un framework completo se sostiene sobre tres componentes esenciales: un Modelo de Trade definido (tus reglas de entrada/salida), un Protocolo de Riesgo rígido (las reglas de supervivencia de tu negocio) y el Operador (tu disciplina de ejecución y tu psicología).

- Especialización del modelo: no necesitas dominar todos los conceptos ICT. Elige un modelo central (como el 2022 Mentorship o el Silver Bullet), define sus parámetros y especialízate en su ejecución.

- El riesgo no es negociable: tus reglas de gestión de riesgo —tamaño de posición, múltiplos de R y límites de drawdown— no son recomendaciones. Son leyes absolutas que protegen tu capital y tu carrera.

- Sistematiza con tecnología: usa herramientas como escáneres y alertas para automatizar la monitorización y reducir el tiempo frente a la pantalla, lo que te permite centrarte en una ejecución de alta calidad en lugar de mirar gráficos sin fin.

- El bucle de retroalimentación es tu ventaja: un proceso de revisión estructurado (diario y semanal) convierte tus datos de trading en inteligencia accionable, lo que te permite afinar tu framework y adaptarte a las condiciones cambiantes del mercado.

Índice de contenidos

- Más allá de los patrones: por qué un framework de trading no es negociable

- Componente 1: cómo diseñar tu Modelo de Trade ICT

- Componente 2: protocolos institucionales de gestión de riesgo

- Componente 3: el Operador — dominar la ejecución y la psicología

- Integrar tiempo, precio y liquidez en tu framework

- Sistematizar tu framework con tecnología

- Un ejemplo práctico: construir un framework de apertura de Londres en EUR/USD

- El bucle de retroalimentación: cómo hacer evolucionar tu framework

- Preguntas frecuentes

Más allá de los patrones: por qué un framework de trading no es negociable

La mayoría de los traders ICT en desarrollo se atascan en el mismo punto. Saben qué es un order block. Detectan un fair value gap en un gráfico en segundos. La teoría está toda ahí. Y aun así el P&L es un desastre. La razón es simple: conocer los ingredientes no te convierte en chef. Necesitas una receta. Un framework es esa receta: un plan de negocio completo sobre cómo operas.

El coste del caos discrecional

Sin él, operas en pleno caos discrecional. Cada sesión se convierte en una nueva aventura. Un día estás cazando setups de Silver Bullet en el gráfico de 1 minuto; al siguiente mantienes una posición en 4H a partir de un FVG semanal. Esa inconsistencia es morir por mil cortes. Cuando llega una pérdida, no tienes manera de saber si el setup era defectuoso, si tu ejecución fue descuidada o si el mercado simplemente hizo algo aleatorio. Sin línea base, no hay mejora.

De cazador de señales a operador guiado por procesos

Un framework te transforma de cazador de señales en un operador guiado por procesos. El mercado deja de dictar cómo te sientes. Tu trabajo ya no es encontrar un trade ganador: es ejecutar el framework de forma limpia. Si nada cumple los criterios del modelo, no haces nada, y la disciplina en sí misma es la victoria. Este es el mayor cambio en la carrera de un trader, y un framework es lo que te obliga a hacerlo.

| Aspecto | Caos discrecional | Operativa guiada por un framework |

|---|---|---|

| Base de la decisión | Emociones, FOMO, «lo que parece bueno» | Checklist objetivo y predefinido |

| Gestión de riesgo | Arbitraria, ajustada a mitad del trade | Múltiplo de R fijo, tamaño de posición calculado |

| Revisión de rendimiento | «¿Gané dinero hoy?» | «¿Seguí mi plan hoy?» |

| Estado emocional | Volátil, atado al P&L | Estable, desligado de resultados individuales |

| Resultado a largo plazo | Ciclos de auge y caída, burnout | Mejora sistemática, sostenibilidad |

Los tres pilares: el Modelo, el Riesgo y uno mismo

Todo framework sólido se sostiene sobre tres pilares. Primero, el Modelo de Trade: ¿qué setup concreto estás operando? Segundo, el Protocolo de Riesgo: ¿cómo proteges el capital y gestionas las posiciones una vez dentro? Tercero, el Operador —tú— y si eres capaz de ejecutar sin titubear. Descuida cualquiera de ellos y, tarde o temprano, toda la estructura se viene abajo. El resto de esta guía recorre la construcción de cada uno.

Componente 1: cómo diseñar tu Modelo de Trade ICT

Tu modelo de trade es tu playbook. Es el conjunto específico y repetible de condiciones que conforman una entrada de alta probabilidad para ti. Aquí es donde tienes que encontrar tu ventaja a través de la especialización. Intentar operar todos los conceptos ICT a la vez es la receta para no llegar a ningún sitio. Elige uno y domínalo.

Cómo elegir tu modelo central

El universo ICT te ofrece varios modelos bien definidos: el 2022 Mentorship Model, el Silver Bullet, el Unicorn, las entradas por breaker block. Elige uno. No mezcles ni combines al principio. El objetivo es convertirte en experto en un único patrón de order flow institucional. ¿Cuál encaja con tu personalidad y tu horario? Un modelo Silver Bullet exige una concentración intensa dentro de ventanas concretas de una hora. Un modelo swing en 4H construido sobre el order flow semanal es un animal completamente distinto.

Yo empecé operando el clásico modelo 2022 y nada más: un barrido de liquidez, luego un cambio de estructura de mercado, luego una entrada por displacement en un FVG. Operé eso y solo eso durante seis meses. Ver otros setups correr sin mí fue doloroso, pero sentó las bases de todo lo que vino después.

Cómo definir tu narrativa: el sesgo de temporalidad superior

Tu modelo no vive en el vacío. La narrativa de la temporalidad superior tiene que darle contexto, y ese es el primer filtro del framework. Antes de salir a cazar una entrada, responde a una pregunta: ¿qué está intentando hacer el mercado? ¿Estamos subiendo para rellenar un FVG semanal, o cayendo para barrer la liquidez sell-side por debajo del mínimo del mes pasado? Una lectura clara de la estructura de mercado ICT lo es todo aquí.

Tu framework debe especificar:

- Temporalidades del sesgo: ¿qué temporalidades definen tu sesgo? (por ejemplo, semanal y diaria).

- Confirmación del sesgo: ¿qué constituye un sesgo alcista o bajista claro? (por ejemplo, una pierna de expansión semanal que ha roto estructura).

- El draw on liquidity: ¿cuál es el pool de liquidez o el desequilibrio claro hacia el que se dirige el mercado?

El modelo de entrada: cómo entrelazar las PDA en un setup

Ahora bajas al detalle. Esta es la secuencia exacta de eventos en tu temporalidad de ejecución (5 min, 1 min) que da luz verde a un trade: un checklist innegociable.

Un ejemplo de checklist de modelo de entrada podría verse así:

- ¿El precio está operando en una PD Array de temporalidad superior (por ejemplo, un order block diario)?

- ¿Se ha barrido un pool de liquidez significativo en la temporalidad de ejecución?

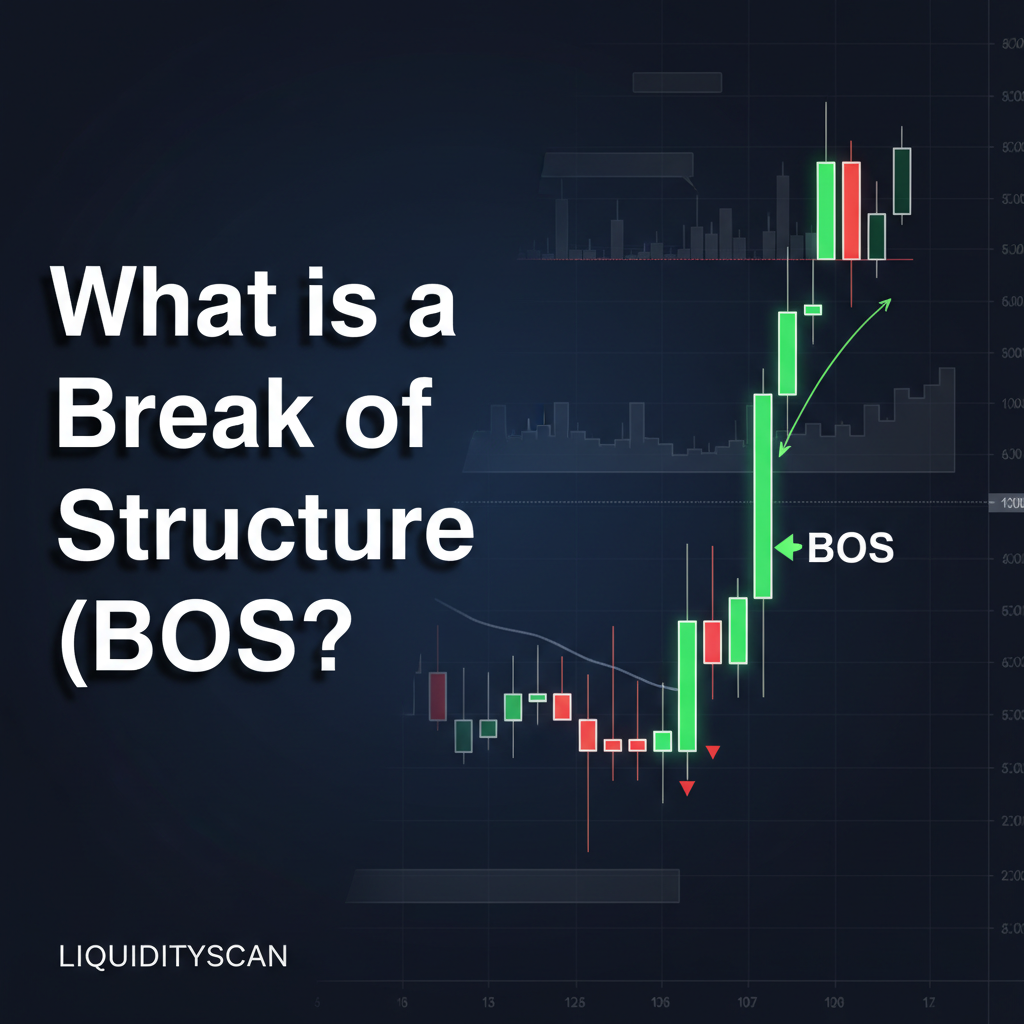

- ¿Hubo un cambio de estructura de mercado posterior (MSS/CHoCH) con displacement?

- ¿Se ha creado un FVG durante el displacement?

- ¿La entrada en el FVG se sitúa en una zona de premium/discount respecto al swing del MSS?

Fíjate en la precisión. No hay espacio para «más o menos parece bien». El setup marca todas las casillas, o no es tu setup. Aquí también es donde añades matices, como distinguir un mitigation block de un breaker block como parte de tus criterios de entrada.

Gestión del trade: invalidación, objetivos y escalado

Una entrada es solo una pieza del puzle. Tu framework tiene que detallar exactamente qué ocurre una vez que estás dentro.

- Invalidación: ¿dónde queda tu idea desmentida? Esto no es solo un nivel de stop-loss; es un punto estructural. Por ejemplo: «el trade es inválido si se rompe el mínimo del swing que creó el displacement».

- Objetivos: ¿cuál es tu meta? ¿Un R:R fijo (por ejemplo, 2R, 3R)? ¿El siguiente gran pool de liquidez? ¿Una PDA concreta de temporalidad superior? Defínelo de antemano.

- Escalado: ¿tomas parciales? ¿A qué niveles? ¿Mueves tu stop a breakeven? ¿Cuándo? (por ejemplo, «en 1R, cierro el 50% y muevo mi stop a la entrada»). Pon estas reglas por escrito.

Componente 2: protocolos institucionales de gestión de riesgo

Si el modelo de trade es tu ataque, el protocolo de riesgo es tu defensa, y la defensa gana campeonatos. Un modelo brillante combinado con una gestión de riesgo descuidada fracasará todas las veces. Esta sección no es emocionante, pero es la parte más importante de toda la guía. Como recalcan los propios materiales del CME Group, gestionar el riesgo no consiste solo en evitar pérdidas; es el trabajo central de un operador de mercado profesional. Su Risk Management Handbook es una clase magistral sobre cómo pensar como una institución, donde la supervivencia va por delante del beneficio. La misma lógica sustenta cualquier estrategia seria de stop loss y take profit SMC.

El múltiplo de R: tu unidad universal de riesgo

Deja de pensar en dólares o en pips. Empieza a pensar en «R». R es tu riesgo predefinido en un solo trade. Si decides arriesgar el 0,5% de tu cuenta en cualquier trade, entonces R = 0,5%. Un trade que gana el 1,5% de tu cuenta es una ganancia de +3R. Un perdedor es una pérdida de -1R. Esto normaliza tus datos de rendimiento, de modo que puedes estudiar la ventaja de tu modelo con independencia de cómo oscile el saldo de tu cuenta. Todo el framework debería construirse en torno a los múltiplos de R.

Tamaño de posición: la fórmula que protege tu capital

Aquí es donde la R se convierte en realidad. Tu tamaño de posición se calcula en cada trade para que una pérdida equivalga exactamente a -1R. La fórmula es simple:

Tamaño de posición = (Capital total * Porcentaje de riesgo) / (Precio de entrada - Precio del stop)

Hay muchas calculadoras gratuitas en línea para esto, y usar una no es negociable. Tanto si tu stop está a 10 pips como a 100 pips de distancia, la cantidad en dólares que pierdes se mantiene igual. Eso elimina el error emocional de operar más pequeño en un trade «que da miedo» o más grande en uno «seguro».

Cómo definir tus límites de drawdown

Necesitas interruptores de circuito: reglas diseñadas para sacarte del mercado cuando estás desincronizado con él, antes de que una racha perdedora normal se vuelva catastrófica.

Ejemplo de protocolo de riesgo

Riesgo por trade (1R)

0,5% del capital actual de la cuenta.

Pérdida máxima diaria

-2R (por ejemplo, dos pérdidas consecutivas). Si se alcanza, se acabó el trading por hoy. Sin excepciones.

Pérdida máxima semanal

-5R. Si se alcanza, se acabó el trading por la semana. Hora de dar un paso atrás y revisar.

Drawdown máximo

10% del capital inicial del mes. Si se alcanza, el trading se pausa y se exige una revisión completa de la estrategia.

Esto no son sugerencias. Son leyes. Tengo una nota adhesiva física en mi monitor con mi límite de pérdida diaria escrito en ella. En el momento en que lo alcanzo, la plataforma se cierra. El mercado seguirá ahí mañana; de lo que se trata es de asegurarme de que yo también lo estaré.

La psicología de un stop-loss

Un stop-loss no es señal de fracaso. Es el coste de hacer negocios, y es información. Cada vez que salta tu stop, el mercado te está entregando un dato, y el framework te permite leerlo correctamente. ¿Fue un barrido de liquidez justo antes del movimiento real? Tu stop probablemente estaba demasiado ajustado. ¿Fue un giro limpio? Lo más probable es que tu sesgo de temporalidad superior estuviera equivocado. Un stop-loss es un dato, nada más.

Componente 3: el Operador — dominar la ejecución y la psicología

Puedes tener el modelo más afilado y los controles de riesgo más estrictos del mundo, pero si el operador —tú— sigue cometiendo errores, el sistema falla. Este pilar trata de construir los hábitos profesionales y la fortaleza mental para ejecutar tu framework sin desviaciones. El CFA Institute señala que la disciplina es el puente entre una buena estrategia y un rendimiento superior. Tú eres ese puente.

Especialización en tiempo y sesión: tu enfoque en la Kill Zone

No puedes estar en máxima alerta 24/7. Eso genera fatiga y malas decisiones. Tu framework tiene que definir tus horas de operación. Especialízate en una o dos kill zones (Londres, Nueva York, Asia). Mi propio trading se concentra mucho en las Kill Zones de Londres y NY, en concreto en las ventanas macro de alto impacto dentro de ellas. Conozco al dedillo el comportamiento típico del precio durante esos tramos. Fuera de ellos, mi nivel de alerta baja a propósito: no estoy cazando entradas, estoy gestionando lo que tengo abierto o preparándome para el día siguiente.

Cómo construir una rutina pre-mercado

Los traders profesionales no se limitan a aparecer y empezar a hacer clic. Se preparan. Tu framework debería incluir un checklist pre-mercado.

- Revisa el sesgo HTF: reestablece la narrativa diaria/semanal. ¿Cuál es el draw on liquidity?

- Marca los niveles clave: identifica los máximos y mínimos del día/semana/mes anteriores, los order blocks clave y los FVG sin rellenar.

- Revisa el calendario de noticias: anota cualquier evento de noticias de alto impacto (CPI, FOMC, NFP) que pueda inyectar volatilidad.

- Repasa tus reglas: lee tu modelo de trade y tu protocolo de riesgo en voz alta. Prepara tu cerebro para lo que estás buscando y para cuáles son tus límites de riesgo.

- Consulta el Brief: en mi caso, esto incluye un repaso rápido del LiquidityScan Daily AI Brief para obtener un resumen basado en datos del sesgo institucional en los pares principales.

El diario: la fuente de datos de tu ventaja

Tu diario de trading es la fuente de datos más valiosa que posees. Un diario de verdad va mucho más allá del P&L: es donde calificas tu propio rendimiento frente al framework. Si todavía no tienes una estructura para él, la plantilla de diario que usan los profesionales es un buen punto de partida.

Para cada trade, registra:

- El setup: captura de pantalla con anotaciones que muestren por qué tomaste el trade según tu modelo.

- El resultado: P&L en múltiplos de R.

- Puntuación de ejecución: una valoración del 1 al 5 sobre lo bien que seguiste tu framework (entrada, stop, objetivos, tamaño).

- Notas: tu estado mental. ¿Alguna desviación? ¿Alguna observación?

Revisados semanalmente, estos datos exponen tus debilidades. ¿Estás siempre moviendo tu stop? ¿Cortando a los ganadores demasiado pronto? El diario no miente.

Cómo gestionar tu estado: evitar el tilt y el FOMO

Tu framework es el escudo contra el trading emocional. El FOMO aparece cuando observas un movimiento en el que no estás dentro, y el framework lo responde tajantemente: «No era mi setup, así que no era mi trade». El revenge trading aparece tras una pérdida, y el límite de pérdida diaria lo detiene físicamente. La disciplina no va realmente de fuerza de voluntad; va de construir sistemas que hagan que la decisión correcta sea la más fácil.

Integrar tiempo, precio y liquidez en tu framework

El tiempo, el precio y la liquidez no son tres ideas separadas. Son dimensiones entrelazadas del mismo algoritmo de mercado. Tu framework tiene que detallar cómo usas cada una de ellas para construir confluencia en tu modelo de trade.

Tiempo: sincronizarse con los ciclos institucionales

El tiempo es el elemento más ignorado de los tres. Los algoritmos institucionales se basan en el tiempo, así que tu framework necesita definir las ventanas en las que operarás, y esto va más allá de limitarse a nombrar la kill zone de una sesión.

- Aperturas de sesión: apertura de Londres (Judas Swing), apertura de NY.

- Macros: las ventanas concretas de 10-20 minutos en las que los algoritmos están más activos (por ejemplo, 8:50-9:10 ET, 9:50-10:10 ET).

- Hora del día: ¿buscas setups durante periodos de alto volumen o durante consolidaciones de bajo volumen que acumulan liquidez?

Tu framework debe decirlo con claridad: «Solo buscaré entradas para mi modelo entre las 2:00-5:00 AM ET y las 8:30-11:00 AM ET».

Precio: anclar las entradas en premium y discount

El precio tiene que ver con la ubicación. Un FVG perfecto en el lugar equivocado es una trampa. Tu framework debería usar premium y discount como filtro final.

- Para compras: ¿la entrada en el FVG u order block se sitúa en una zona de discount de la pierna de precio relevante?

- Para ventas: ¿la entrada en el FVG u order block se sitúa en una zona de premium?

Esta sola regla te impide perseguir movimientos y te obliga a esperar un pullback hasta un punto de precio lógico, lo que afina la calidad de la entrada y la relación riesgo-beneficio al mismo tiempo.

Liquidez: el combustible de tu modelo

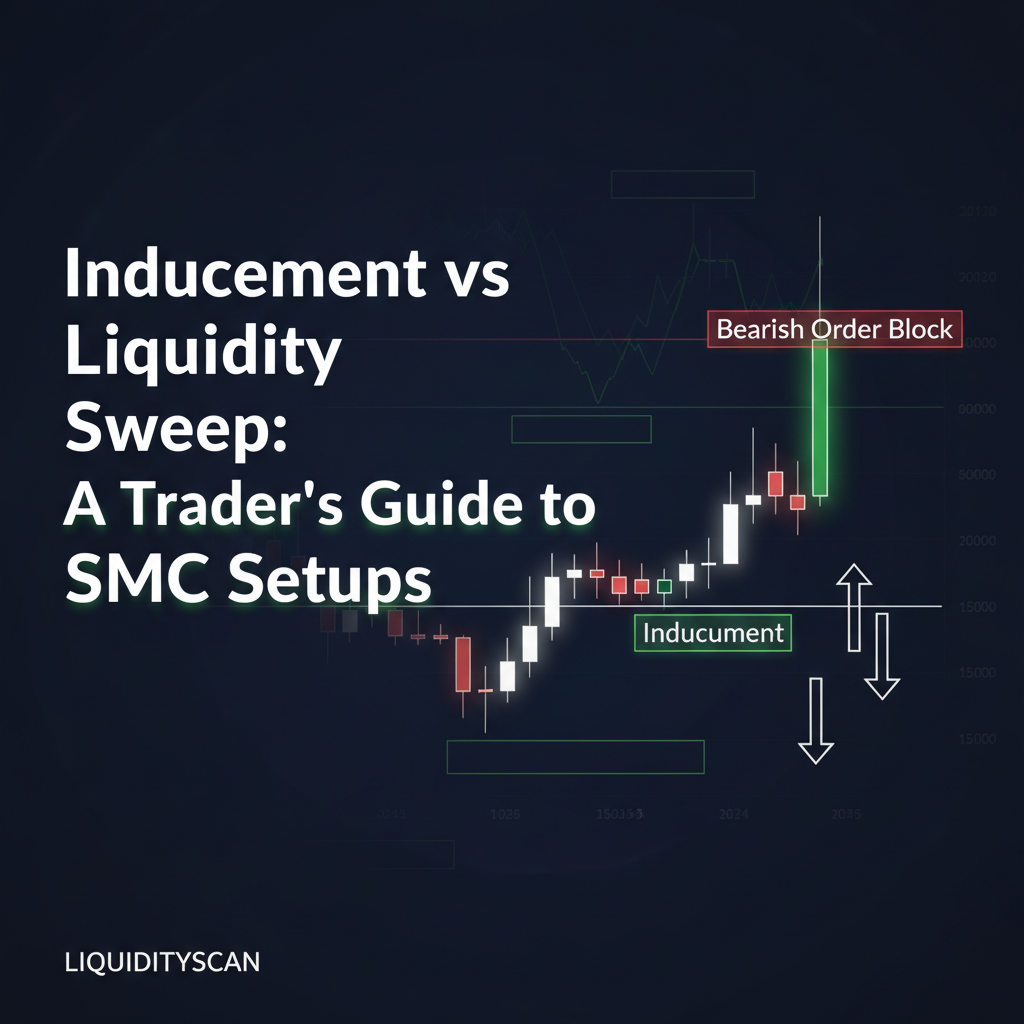

La liquidez es la razón por la que el precio se mueve, para empezar. Sin captura de liquidez, no hay setup válido. Tu framework tiene que definir qué cuenta como un barrido de liquidez válido.

- Liquidez externa: un barrido de los máximos/mínimos de la sesión anterior, de los máximos/mínimos del día anterior.

- Liquidez interna: una corrida sobre un máximo/mínimo antiguo dentro de un rango, a menudo como inducement antes del movimiento real hacia la liquidez externa.

El primer paso de tu checklist de modelo de entrada debería ser siempre: «¿Se ha diseñado un pool claro de liquidez y luego se ha barrido?». Si la respuesta es no, cierra el gráfico.

Sistematizar tu framework con tecnología

Un framework manual es potente. Uno asistido por tecnología es escalable. La tecnología no está ahí para reemplazar tu cerebro: está ahí para liberarlo para lo que realmente importa: la toma de decisiones y la ejecución. Te lleva de artista a arquitecto.

Checklist previo al despegue: tus criterios de entrada mecánicos

Convierte tu modelo de entrada en un checklist literal que repases antes de cada trade. Esto fuerza una ejecución mecánica.

Ejemplo de checklist para un modelo 2022 alcista:

- [ ] ¿El sesgo HTF (diario) es alcista?

- [ ] ¿El precio está en una PD Array de discount HTF?

- [ ] ¿En la Kill Zone de NY (8:30-11:00 ET)?

- [ ] ¿Se acaba de barrer un pool claro de SSL?

- [ ] ¿Ocurrió un MSS con displacement tras el barrido?

- [ ] ¿Se creó un FVG de 5m?

- [ ] ¿El FVG está en el discount de la pierna del MSS?

- [ ] ¿El riesgo es inferior a 1R según la colocación estándar del stop?

Solo cuando cada casilla está marcada puedes siquiera plantearte colocar una orden.

Usar escáneres para filtrar setups A+

Vigilar manualmente más de 20 pares en busca de tu setup específico a través de varias temporalidades es una línea recta hacia el burnout. Es ineficiente e invita a cometer errores. Aquí es donde las herramientas adecuadas se ganan el sueldo. El LiquidityScan Scanner, por ejemplo, está diseñado precisamente para hacer este trabajo pesado. Puedo configurarlo para que me avise solo cuando una vela de 4H en EUR/USD imprime un patrón SuperEngulfing tras barrer el mínimo del día anterior. En lugar de cazar, estoy esperando una notificación que me diga que un posible setup A+ se está formando según mi framework. Eso ahorra horas frente a la pantalla y protege mi capital mental.

Backtesting vs. forward-testing de tu modelo

Antes de arriesgar capital real, el modelo tiene que validarse. El backtesting consiste en revisar datos históricos para ver cómo habría rendido tu modelo. Pero, como advierte Marcos López de Prado en su conocida obra, el backtesting tradicional está plagado de trampas como el sesgo de selección y el sobreajuste. Su artículo «The 7 Reasons Most Machine Learning Funds Fail» debería ser lectura obligada para cualquier trader sistemático.

Un enfoque mejor es una combinación:

- Backtesting manual: retrocede de 3 a 6 meses en tu par/sesión elegidos y marca manualmente cada instancia de tu setup. Recopila los datos. ¿Cuál es el win rate? ¿Cuál es el múltiplo de R promedio?

- Forward-testing (simulación): opera el modelo en una cuenta demo o de simulación durante al menos 30-50 iteraciones. Esto pone a prueba tu capacidad de ejecutar el modelo en condiciones de mercado en tiempo real.

Solo cuando tengas una esperanza matemática positiva tanto en backtesting como en forward-testing deberías siquiera plantearte operar con dinero real.

Configurar alertas para condiciones de alta probabilidad

Más allá de los escáneres, las simples alertas son tu mejor amiga. Colócalas en los niveles HTF clave que marcaste en tu rutina pre-mercado. Cuando una se dispara, es una señal para prestar atención, no para operar a ciegas. El bot de Telegram de LiquidityScan es perfecto para esto. Configuro una alerta para cuando los futuros del ES toquen un order block de 4H, mi teléfono vibra, y abro el gráfico con contexto, sabiendo que se ha cumplido una condición clave de mi framework.

Un ejemplo práctico: construir un framework de apertura de Londres en EUR/USD

Concretemos esto con un framework esquemático para un escenario: operar la apertura de Londres en EUR/USD.

La narrativa: sesgo diario y el objetivo de Londres

La primera condición del framework es un sesgo diario bajista; pongamos: «el precio cotiza por debajo de la apertura diaria y el mínimo del día anterior es el principal draw on liquidity». La hipótesis de trabajo es que el objetivo de Londres es manipular al alza, capturar la liquidez buy-side y luego distribuir a la baja hacia ese objetivo diario.

El modelo de entrada: Judas Swing, entrada en FVG

- Tiempo: 2:00-4:00 AM ET (Kill Zone de Londres).

- Evento de liquidez: el precio debe barrer el máximo del rango de la sesión asiática. Esto es el Judas Swing.

- Confirmación: tras el barrido, debe producirse un cambio de estructura de mercado de 5m o 15m (CHoCH/MSS), rompiendo un mínimo de swing de corto plazo con displacement.

- Entrada: se toma una entrada corta en un retest hacia un FVG formado durante el movimiento de displacement, dentro del premium del swing.

Parámetros de riesgo: stop de 1R, objetivo de 2R

- Invalidación (stop-loss): colocado justo por encima del máximo del Judas Swing.

- Tamaño de posición: calculado para arriesgar exactamente el 0,75% de la cuenta (nuestro 1R definido para este modelo).

- Objetivo 1 (1R): el mínimo del swing que se rompió para el MSS. En este punto, cierra el 50% y mueve el stop a breakeven.

- Objetivo 2 (2R+): el mínimo del rango de la sesión asiática.

El checklist en acción

A las 3:15 AM ET, EUR/USD barre el máximo de Asia. Todavía no hay trade. A las 3:30 AM, el precio se vende con agresividad y rompe el mínimo de swing de 15m, dejando atrás un FVG de 15m. El precio retrocede hacia ese FVG. El trader repasa el checklist: ¿sesgo diario bajista? Sí. ¿Kill Zone de Londres? Sí. ¿Máximo de Asia barrido? Sí. ¿MSS con displacement? Sí. ¿FVG en premium? Sí. El trade sigue adelante. El proceso mecánico elimina la emoción.

El bucle de retroalimentación: cómo hacer evolucionar tu framework

Tu framework no es un documento estático. Es un sistema vivo que tiene que revisarse y afinarse, y los datos de tu diario son la materia prima de ese bucle.

La revisión semanal: qué seguir

Cada fin de semana, reserva una o dos horas para repasar los datos del diario de la semana anterior. No te limites a mirar el P&L. Sigue estas métricas:

- Puntuación de adherencia al framework: ¿cuál fue tu puntuación de ejecución promedio? ¿Dónde te desviaste?

- Rendimiento del modelo: ¿cuántos setups válidos produjo tu modelo? ¿Cuál fue el win rate? ¿Cuál fue el múltiplo de R promedio?

- Oportunidades perdidas: ¿cuántos setups válidos te perdiste? ¿Por qué? (dudas, no estabas en la pantalla, etc.).

- Trades inválidos: ¿cuántos trades tomaste que no cumplían los criterios de tu framework? ¿Por qué?

Cómo identificar clústeres de rendimiento

Los datos harán aflorar patrones. Puede que descubras que tu modelo gana el 80% de las veces los martes, pero solo el 30% los jueves. O que se desmorona durante la semana del NFP. O que tus mayores pérdidas se remontan todas a trades tomados fuera de tu kill zone especificada. Esto es oro. Es así como afilas tu ventaja: haciendo más de lo que funciona y menos de lo que no.

Cuándo ajustar vs. cuándo mantener el rumbo

Esta es la parte más difícil. ¿Una racha perdedora es un modelo defectuoso o solo un drawdown estadístico normal? Una buena regla general: no cambies el modelo a partir de una muestra pequeña. Necesitas al menos 50-100 trades antes de que el conjunto de datos signifique algo. Los problemas de disciplina, en cambio, los abordas de inmediato. Si la revisión semanal sigue mostrando que rompes tus propias reglas, el problema no es el framework: es el operador. Arregla la disciplina, no el modelo.

Preguntas frecuentes

- ¿Cuánto tiempo se tarda en construir un framework ICT rentable?

- No hay un plazo fijo. Tarda lo que tarde en que logres dos cosas: 1) un modelo con una esperanza matemática positiva demostrada sobre una muestra amplia (más de 50 trades), y 2) la disciplina para ejecutar ese modelo de forma impecable. Para la mayoría, esto es un proceso de 6 a 18 meses de concentración intensa y recopilación de datos.

- ¿Puedo operar varios modelos ICT a la vez?

- Sí, pero no al principio. Domina un framework por completo. Una vez que su ejecución sea una segunda naturaleza y tengas un conjunto de datos sólido que demuestre su ventaja, puedes plantearte construir un segundo framework para una condición de mercado o sesión diferente. Intentar operar varios modelos desde el principio es una causa común de fracaso.

- ¿Cuál es el punto de fallo más común en un framework de trading ICT?

- El operador. El fallo más común no es un mal modelo, sino la incapacidad del trader de seguirlo. Esto suele nacer de una falta de fe en el sistema, que solo puede construirse mediante un backtesting riguroso, forward-testing y un registro meticuloso en el diario.

- ¿Cómo ayuda el Core Layer de LiquidityScan en el desarrollo del framework?

- El Core Layer es esencialmente una base de datos histórica de nuestros motores de detección de patrones. Te permite retroceder en el tiempo en cualquier instrumento y ver cada instancia en la que se detectó un patrón concreto, como un CRT o un SuperEngulfing, en una vela cerrada. Esto acelera el proceso de backtesting de forma exponencial, lo que te permite reunir datos sobre el rendimiento de un modelo a lo largo de años de datos en una fracción del tiempo que llevaría hacerlo manualmente.

- ¿Debería mi framework ser 100% mecánico?

- El objetivo es hacerlo lo más mecánico posible para eliminar los errores emocionales. Los criterios de entrada, la gestión de riesgo y las reglas de gestión del trade deberían ser blanco o negro. El único margen para la discrecionalidad debería estar en el análisis inicial de la narrativa de temporalidad superior, e incluso eso debería guiarse por un proceso estructurado.

- ¿Cómo adapto mi framework a distintas condiciones de mercado (por ejemplo, con tendencia vs. en rango)?

- Un framework sólido lo lleva incorporado. Tu análisis de temporalidad superior debería identificar el entorno de mercado actual. Tu framework podría decir: «En un entorno con tendencia, usaré mi modelo de seguimiento de tendencia. En un entorno en rango, solo operaré giros en los extremos del rango, o me mantendré al margen». El propio framework te dice cómo adaptarte.