この記事の要点

- 感情ではなくフレームワークを: トレードフレームワークは、感情的で裁量的な判断を、体系的で再現可能なプロセスに置き換える。これこそがプロのトレーダーの証である。

- 3つの柱: 完成されたフレームワークは3つの中核要素の上に成り立つ。明確に定義されたトレードモデル(エントリー・エグジットのルール)、厳格なリスクプロトコル(ビジネスを存続させるためのルール)、そしてオペレーター(執行の規律と心理)である。

- モデルの専門化: ICTのすべての概念を習得する必要はない。中核となるモデル(2022 Mentorship や Silver Bullet など)を一つ選び、そのパラメータを定義し、その執行を極めることだ。

- リスク管理は妥協できない: ポジションサイジング、Rマルチプル、ドローダウン上限といったリスク管理ルールは、単なるガイドラインではない。あなたの資金とキャリアを守る絶対的な法である。

- テクノロジーで仕組み化する: スキャナーやアラートといったツールを使って監視を自動化し、画面に張り付く時間を減らす。これによって、際限のないチャート監視ではなく、質の高い執行に集中できる。

- フィードバックループがあなたのエッジ: 構造化されたレビュープロセス(日次・週次)は、トレードデータを実用的な知見へと変える。これによってフレームワークを磨き、変化する市場環境に適応できる。

目次

パターンの先へ:なぜトレードフレームワークは妥協できないのか

成長途上のICTトレーダーの多くは、同じ場所で行き詰まる。彼らはOrder Blockが何かを知っている。チャート上のFair Value Gapを数秒で見つけられる。理論はすべて揃っている。それなのに、損益はめちゃくちゃだ。理由は単純で、材料を知っているからといってシェフになれるわけではない。レシピが必要なのだ。フレームワークこそがそのレシピ — つまり、どうトレードするかについての完全な事業計画である。

裁量の混沌が支払わせるコスト

フレームワークがなければ、あなたは裁量の混沌の中で動いていることになる。どのセッションも新たな冒険と化す。ある日は1分足でSilver Bulletのセットアップを狙い、翌日は週足のFVGから4時間足のポジションを保有している。その一貫性のなさは、無数の小さな傷による緩慢な死だ。損失が出たとき、セットアップに欠陥があったのか、執行が雑だったのか、それとも市場が単にランダムな動きをしただけなのかを判別する術がない。基準点がなければ、改善もない。

シグナルハンターからプロセス主導のオペレーターへ

フレームワークは、あなたをシグナルハンターからプロセス主導のオペレーターへと変える。市場があなたの感情を支配することはなくなる。あなたの仕事はもはや勝てるトレードを見つけることではない — フレームワークをクリーンに執行することだ。モデルの基準を満たすものが何もなければ、何もしない。そしてその規律そのものが勝利なのだ。これはトレーダーのキャリアにおける最大の転換であり、フレームワークこそがその転換を強制してくれる。

| 観点 | 裁量の混沌 | フレームワーク主導の運用 |

|---|---|---|

| 判断の根拠 | 感情、FOMO、「良さそうに見えるもの」 | 事前に定義された客観的なチェックリスト |

| リスク管理 | 場当たり的で、トレード中に調整される | 固定のRマルチプル、計算されたポジションサイズ |

| パフォーマンスのレビュー | 「今日は儲かったか?」 | 「今日は自分の計画に従ったか?」 |

| 精神状態 | 不安定で、損益に縛られている | 安定していて、単一の結果から切り離されている |

| 長期的な結果 | 好不調の波、燃え尽き | 体系的な改善、持続可能性 |

3つの柱:モデル、リスク、そして自分自身

あらゆる堅牢なフレームワークは3つの柱の上に立っている。第一に、トレードモデル:あなたが具体的にどのセットアップをトレードするのか。第二に、リスクプロトコル:エントリー後にどう資金を守り、ポジションを管理するのか。第三に、オペレーター — つまりあなた自身 — そしてあなたがひるまずに執行できるかどうか。どれか一つでも疎かにすれば、構造全体がいずれ崩壊する。このガイドの残りでは、その一つひとつをどう築くかを順に解説していく。

要素1:ICTトレードモデルを設計する

トレードモデルはあなたのプレイブックだ。それは、あなたにとっての高確率なエントリーを構成する、具体的で再現可能な条件のセットである。ここでこそ、専門化を通じて自分のエッジを見つける必要がある。ICTのあらゆる概念を一度にトレードしようとするのは、どこにもたどり着けないための処方箋だ。一つを選び、それを極めることだ。

中核モデルを選ぶ

ICTの世界は、明確に定義された複数のモデルを差し出してくれる:2022 Mentorship Model、Silver Bullet、Unicorn、breaker blockエントリーなどだ。一つを選ぼう。初期の段階であれこれ混ぜ合わせてはいけない。目標は、機関投資家のオーダーフローの単一のパターンについてエキスパートになることだ。あなたの性格とスケジュールに合うのはどれか? Silver Bulletモデルは、特定の1時間の窓の内側で集中力を研ぎ澄ますことを要求する。週足のオーダーフローに基づいて構築された4時間足のスイングモデルは、まったく別物だ。

私はまず、古典的な2022モデルだけをトレードすることから始めた:流動性スイープ、続いてマーケットストラクチャーの転換、そしてFVGへのdisplacementエントリーだ。それを、それだけを6か月間トレードした。他のセットアップが自分抜きで動いていくのを見るのは苦しかったが、それがその後のすべての土台を築いてくれた。

ナラティブを定義する:上位足のバイアス

あなたのモデルは真空の中に存在するわけではない。上位足のナラティブがそれに文脈を与えなければならず、それがフレームワークにおける最初のフィルターになる。エントリーを探しに行く前に、一つの問いに答えること:市場は何をしようとしているのか? 週足のFVGを埋めるために上を目指しているのか、それとも先月の安値の下にあるsell-side流動性を一掃するために下へ突き進んでいるのか? ここではICTのマーケットストラクチャーを明確に読み取ることがすべてだ。

あなたのフレームワークは次の点を明記しなければならない:

- バイアスを決める時間軸: どの時間軸であなたのバイアスを定義するか?(例:週足と日足)

- バイアスの確認: 明確な強気または弱気のバイアスを構成するものは何か?(例:ストラクチャーをブレイクした週足の拡張レッグ)

- 流動性へのドロー: 市場が目指している明確な流動性プールや不均衡(インバランス)はどこか?

エントリーモデル:PDAをセットアップに織り込む

ここからは細部に入る。これは、トレードにゴーサインを出す、執行時間軸(5分足、1分足)上の正確な一連の出来事 — 妥協を許さないチェックリストだ。

エントリーモデルのチェックリストの一例は、次のようになるかもしれない:

- 価格は上位足のPD Array(例:日足のOrder Block)で取引されているか?

- 執行時間軸で、相応の流動性プールがスイープされたか?

- その後、displacementを伴うマーケットストラクチャーの転換(MSS/CHoCH)があったか?

- displacementの最中にFVGが形成されたか?

- エントリー対象のFVGは、MSSのスイングに対してプレミアム/ディスカウントのゾーンに位置しているか?

この精密さに注目してほしい。「だいたい合っているように見える」が入り込む余地はない。セットアップはすべての項目を満たすか、さもなければそれはあなたのセットアップではない。ここはまた、エントリー基準の一部としてmitigation blockとbreaker blockを区別するといったニュアンスを重ねていく場所でもある。

トレード管理:無効化、ターゲット、スケーリング

エントリーはパズルの一片に過ぎない。あなたのフレームワークは、約定した後に何が起こるのかを正確に明記しなければならない。

- 無効化(インバリデーション): あなたのアイデアが間違いだと証明されるのはどこか? これは単なる損切りのレベルではなく、構造的なポイントだ。例えば「displacementを生み出したスイングの安値がブレイクされたら、このトレードは無効」といった具合だ。

- ターゲット: あなたの目標は何か? 固定のリスクリワード(例:2R、3R)か? 次の主要な流動性プールか? 特定の上位足のPDAか? 事前に定義しておくこと。

- スケーリング: 部分利確をするか? どのレベルで? 損切りを建値(ブレイクイーブン)に動かすか? いつ?(例:「1Rに達したら50%を決済し、損切りをエントリー価格に移動する」)これらのルールを書き出しておくこと。

要素2:機関投資家レベルのリスク管理プロトコル

トレードモデルがあなたのオフェンスなら、リスクプロトコルはディフェンスだ — そしてディフェンスこそが優勝をもたらす。優れたモデルも、雑なリスク管理と組み合わされれば、毎回失敗する。このセクションは刺激的ではないが、ガイド全体で最も重要な部分だ。CME Group自身の教材が強調しているように、リスク管理とは単に損失を避けることではない。それはプロの市場オペレーターの中核的な仕事なのだ。彼らのリスク管理ハンドブックは、利益より生存を優先する機関投資家のように考えるための名講義だ。同じ論理が、まともなSMCの損切り・利確戦略すべての根底にある。

Rマルチプル:リスクの普遍的な単位

ドルやpipsで考えるのはやめよう。「R」で考え始めるのだ。Rとは、単一のトレードにおける事前に定義されたリスクのことである。任意のトレードで口座の0.5%をリスクにすると決めれば、R = 0.5%だ。口座の1.5%を得るトレードは+3Rの勝ちとなる。負けトレードは-1Rの損失だ。これがあなたのパフォーマンスデータを正規化し、口座残高の上下動とは独立して、モデルのエッジを研究できるようにしてくれる。フレームワーク全体をRマルチプルを中心に構築すべきだ。

ポジションサイジング:資金を守る公式

ここでRが現実に変わる。あなたのポジションサイズは、損失がちょうど-1Rに等しくなるよう、あらゆるトレードで計算される。公式は単純だ:

ポジションサイズ =(総資金 × リスク率)/(エントリー価格 - 損切り価格)

これを計算する無料のオンライン計算機はいくらでもあり、それを使うことに妥協の余地はない。損切りが10pips先にあろうと100pips先にあろうと、失う金額は一定に保たれる。これが「怖い」トレードで小さくし、「確実な」トレードで大きくするという、感情的な過ちを根絶してくれる。

ドローダウンの上限を定義する

あなたにはサーキットブレーカーが必要だ — 市場とリズムが合っていないときに、通常の負けの連続が壊滅的になる前に、あなたを市場から引きずり出すために作られたルールだ。

リスクプロトコルの一例

トレードごとのリスク(1R)

現在の口座資金の0.5%。

1日の最大損失

-2R(例:連続して2回の負け)。これに達したら、その日のトレードは終了。例外なし。

1週間の最大損失

-5R。これに達したら、その週のトレードは終了。一歩引いて見直すときだ。

最大ドローダウン

月初の資金の10%。これに達したら、トレードを一時停止し、戦略全体の見直しが必要となる。

これらは提案ではない。法だ。私はモニターに、1日の損失上限を書いた物理的な付箋を貼っている。それに達した瞬間、プラットフォームを閉じる。市場は明日もそこにある。要は、私も明日そこにいられるようにすることなのだ。

損切りの心理学

損切りは失敗の証ではない。それはビジネスを営むためのコストであり、データだ。損切りが約定するたびに、市場はあなたに一片の情報を手渡しており、フレームワークはそれを正しく読み取らせてくれる。本物の動きの直前の流動性スイープだったのか? おそらく損切りが狭すぎたのだ。きれいな反転だったのか? おそらく上位足のバイアスが間違っていたのだ。損切りはデータポイントであり、それ以上の何ものでもない。

要素3:オペレーター — 執行と心理を極める

世界一鋭いモデルと、世界一タイトなリスク管理を持っていても、オペレーター — つまりあなた — がミスを犯し続ければ、システムは失敗する。この柱は、逸脱なくフレームワークを運用するための、プロとしての習慣と精神的な背骨を築くことについてだ。CFA協会は、良い戦略と優れたパフォーマンスをつなぐのは規律という橋だと述べている。あなたがその橋なのだ。

時間とセッションの専門化:Kill Zoneへの集中

24時間ずっと臨戦態勢ではいられない。それは疲労と悪い判断を生む。あなたのフレームワークは稼働時間を定義しなければならない。一つか二つのKill Zone(ロンドン、ニューヨーク、アジア)に専門化するのだ。私自身のトレードは、ロンドンとNYのKill Zone、とりわけその内側にある影響力の大きいマクロの窓に大きく偏っている。私はそうした時間帯の典型的な値動きを完全に把握している。それ以外の時間では、意図的に注意のレベルを下げる — エントリーを狙うのではなく、保有中のポジションを管理したり、翌日に向けて準備をしたりしている。

プレマーケットのルーティンを築く

プロのトレーダーは、ただ現れてクリックし始めるわけではない。準備をするのだ。あなたのフレームワークにはプレマーケットのチェックリストを含めるべきだ。

- 上位足のバイアスを見直す: 日足・週足のナラティブを再確認する。流動性へのドローはどこか?

- 主要レベルをマークする: 前日・前週・前月の高値と安値、主要なOrder Block、埋まっていないFVGを特定する。

- ニュースカレンダーを確認する: ボラティリティを注入しうる影響力の大きいニュースイベント(CPI、FOMC、NFP)をメモする。

- 自分のルールを見直す: トレードモデルとリスクプロトコルを声に出して読む。何を探しているのか、リスクの上限はどこかを、脳に下準備させる。

- ブリーフを確認する: 私の場合、これにはLiquidityScan Daily AI Briefをさっと確認することが含まれる。主要通貨ペア全体にわたる機関投資家のバイアスについて、データに基づいた要約を得るためだ。

ジャーナリング:あなたのエッジのデータソース

トレードジャーナルは、あなたが所有する最も価値あるデータソースだ。本物のジャーナルは損益のはるか先を行く — それはフレームワークに照らして自分自身のパフォーマンスを採点する場所だ。まだその構造を持っていないなら、プロが使うジャーナルテンプレートが手堅い出発点になる。

すべてのトレードについて、次を記録すること:

- セットアップ: なぜモデルに従ってそのトレードを取ったのかを示す注釈付きのスクリーンショット。

- 結果: Rマルチプルでの損益。

- 執行スコア: フレームワーク(エントリー、損切り、ターゲット、サイジング)にどれだけうまく従ったかを1〜5で評価する。

- メモ: あなたの精神状態。逸脱はあったか? 何か気づいたことは?

毎週レビューすれば、このデータがあなたの弱点をあぶり出す。いつも損切りをずらしていないか? 利を伸ばさず早く切っていないか? ジャーナルは嘘をつかない。

状態を管理する:ティルトとFOMOを避ける

あなたのフレームワークは、感情的なトレードに対する盾だ。自分が入っていない動きを眺めるとFOMOが湧き上がる — そしてフレームワークは淡々とこう答える:「あれは私のセットアップではなかった、だから私のトレードでもなかった」。リベンジトレードは損失の後に湧き上がるが、1日の損失上限がそれを物理的に止めてくれる。規律とは、実は意志力の問題ではない。正しい判断を最も楽な選択肢にするシステムを築くことなのだ。

時間・価格・流動性をフレームワークに統合する

時間、価格、流動性は3つの別々のアイデアではない。それらは同じ市場アルゴリズムの、織り合わされた次元だ。あなたのフレームワークは、トレードモデルのためのコンフルエンスを築くために、それぞれをどう使うのかを明記しなければならない。

時間:機関投資家のサイクルと同期する

時間は3つの要素の中で最も見過ごされている。機関投資家のアルゴリズムは時間ベースで動いているため、あなたのフレームワークは稼働する窓を定義する必要がある — そしてこれは、単にセッションのKill Zoneを名指しするより深い話だ。

- セッションオープン: ロンドンオープン(Judas Swing)、NYオープン。

- マクロ: アルゴリズムが最も活発になる特定の10〜20分の窓(例:ET 8:50〜9:10、ET 9:50〜10:10)。

- 時間帯: 高出来高の時間帯のセットアップを探すのか、それとも流動性を蓄積する低出来高の保ち合いを探すのか?

あなたのフレームワークははっきりと述べなければならない:「自分のモデルのエントリーは、ET 2:00〜5:00 と ET 8:30〜11:00 の間にしか探さない」と。

価格:プレミアムとディスカウントにエントリーを錨づける

価格とは位置の問題だ。間違った場所にある完璧なFVGは罠でしかない。あなたのフレームワークは、プレミアムとディスカウントを最終フィルターとして使うべきだ。

- 買いの場合: エントリー対象のFVGやOrder Blockは、該当する価格レッグのディスカウントゾーンに位置しているか?

- 売りの場合: エントリー対象のFVGやOrder Blockは、プレミアムゾーンに位置しているか?

このたった一つのルールが、動きを追いかけるのをやめさせ、論理的な価格ポイントへの押し戻しを待つことを強制する。これによってエントリーの質とリスクリワードが同時に研ぎ澄まされる。

流動性:あなたのモデルの燃料

流動性こそが、そもそも価格が動く理由だ。流動性の奪取がなければ、有効なセットアップもない。あなたのフレームワークは、何が有効な流動性スイープとして数えられるのかを定義しなければならない。

- 外部流動性(External Liquidity): 前セッションの高値・安値、前日の高値・安値のスイープ。

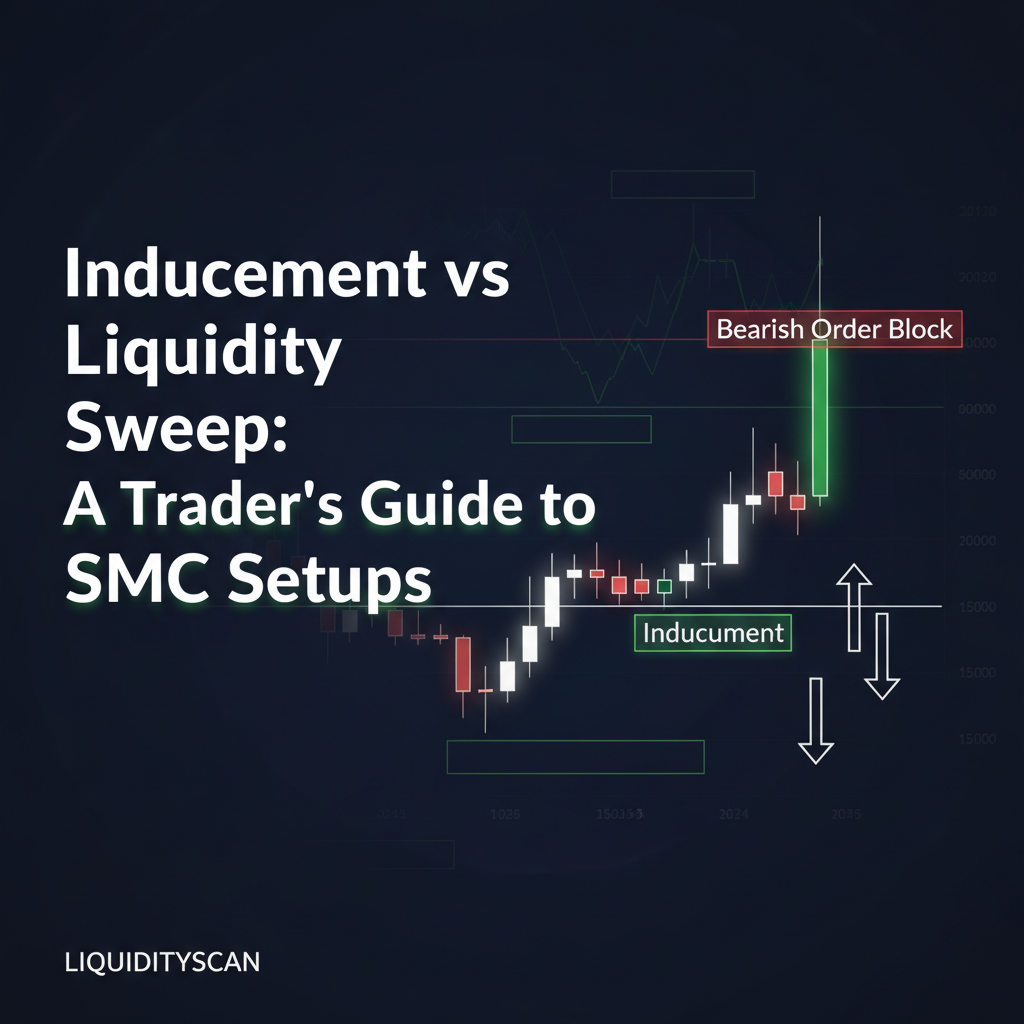

- 内部流動性(Internal Liquidity): レンジ内の古い高値・安値へのラン。外部流動性への本物の動きの前のインデュースメント(誘導)として現れることが多い。

エントリーモデルのチェックリストの最初のステップは、常にこうあるべきだ:「明確な流動性プールが意図的に作られ、その後にスイープされたか?」 もし答えがノーなら、チャートを閉じよう。

テクノロジーでフレームワークを仕組み化する

手動のフレームワークは強力だ。テクノロジーに支えられたフレームワークはスケールする。テクノロジーはあなたの脳を置き換えるためにあるのではない — 本当に重要なこと、すなわち意思決定と執行のために、脳を解放するためにあるのだ。それはあなたを、アーティストからアーキテクトへと移行させる。

プリフライト・チェックリスト:機械的なエントリー基準

あなたのエントリーモデルを、すべてのトレードの前に一つずつ確認していく、文字どおりのチェックリストに変えよう。これが機械的な執行を強制する。

強気の2022モデルのチェックリスト例:

- [ ] 上位足(日足)のバイアスは強気か?

- [ ] 価格は上位足のディスカウントのPD Arrayにあるか?

- [ ] NY Kill Zone(ET 8:30〜11:00)の中か?

- [ ] 明確なSSL(sell-side流動性)プールが直前にスイープされたか?

- [ ] スイープ後にdisplacementを伴うMSSが発生したか?

- [ ] 5分足のFVGが形成されたか?

- [ ] FVGはMSSレッグのディスカウントにあるか?

- [ ] 標準的な損切り配置に基づいて、リスクは1R未満か?

すべての項目にチェックが入って初めて、注文を出すことを考え始められる。

スキャナーを使ってA+セットアップを絞り込む

自分の特定のセットアップを求めて、複数の時間軸にわたって20以上の通貨ペアを手動で監視するのは、燃え尽きへの一直線だ。非効率的で、ミスを招く。ここで、適切なツールがその真価を発揮する。例えばLiquidityScan Scannerは、まさにこの重労働をこなすために作られている。私はそれを、EUR/USDの4時間足のローソク足が前日安値をスイープした後にSuperEngulfingパターンを描いたときだけ通知が来るように設定できる。狙いに行く代わりに、自分のフレームワークに従って潜在的なA+セットアップが形成されつつあると教えてくれる通知を待っているのだ。これが画面に張り付く時間を何時間も節約し、私の精神的な資本を守ってくれる。

モデルのバックテスト対フォワードテスト

本物の資金をリスクにさらす前に、モデルは検証されなければならない。バックテストとは、過去のデータを見直して、あなたのモデルがどう機能したであろうかを確認することだ。しかし、Marcos Lopez de Pradoがその著名な研究で警告しているように、従来のバックテストはセレクションバイアスやオーバーフィッティングといった落とし穴にまみれている。彼の論文「ほとんどの機械学習ファンドが失敗する7つの理由」は、あらゆるシステマティックなトレーダーにとって必読であるべきだ。

より良いアプローチは、両者の組み合わせだ:

- 手動バックテスト: 選んだ通貨ペア/セッションで3〜6か月さかのぼり、あなたのセットアップが現れたすべての事例を手動でマークアップする。データを集める。勝率はどのくらいか? 平均Rマルチプルはどのくらいか?

- フォワードテスト(シミュレーション): デモ口座やシミュレーション口座で、少なくとも30〜50回、モデルをトレードする。これは、リアルタイムの市場環境でモデルを執行する能力をテストするものだ。

バックテストとフォワードテストの両方でプラスの期待値が得られて初めて、本物の資金でトレードすることを検討すべきだ。

高確率な条件のためのアラートを設定する

スキャナーの先には、シンプルなアラートがあなたの最良の友になる。プレマーケットのルーティンでマークした主要な上位足のレベルにアラートを設定しよう。一つが発火したら、それは注意を払う合図だ — 闇雲にトレードする合図ではない。LiquidityScanのTelegramボットはこれに最適だ。ES先物が4時間足のOrder Blockにタッチしたらアラートが鳴るように設定しておき、スマホが振動したら、フレームワークの重要な条件が満たされたと分かったうえで、文脈を持ってチャートを開く。

実践例:EUR/USD ロンドンオープンのフレームワークを組み立てる

これを、一つのシナリオの骨組みフレームワークで具体的にしてみよう:EUR/USDのロンドンオープンをトレードする場合だ。

ナラティブ:日足のバイアスとロンドンの目的

このフレームワークの最初の条件は、弱気の日足バイアスだ — 例えば「価格は日足のオープンを下回って取引されており、前日安値が主要な流動性へのドローである」といった具合だ。作業仮説は、ロンドンの目的が上に操作してbuy-side流動性を奪取し、その後その日足のターゲットに向けて下へディストリビューションすることだ、というものになる。

エントリーモデル:Judas Swing、FVGエントリー

- 時間: ET 2:00〜4:00(ロンドンKill Zone)。

- 流動性イベント: 価格はアジアセッションのレンジ高値をスイープしなければならない。これがJudas Swingだ。

- 確認: スイープの後、5分足または15分足でマーケットストラクチャーの転換(CHoCH/MSS)が起こり、displacementを伴って短期のスイング安値をブレイクしなければならない。

- エントリー: displacementの動きの最中に形成されたFVGへの押し戻しで、スイングのプレミアム内において、ショートエントリーを取る。

リスクパラメータ:1Rの損切り、2Rのターゲット

- 無効化(損切り): Judas Swingの高値のすぐ上に置く。

- ポジションサイズ: 口座のちょうど0.75%(このモデルで定義した1R)をリスクにするよう計算する。

- ターゲット1(1R): MSSのためにブレイクされたスイングの安値。この時点で50%を決済し、損切りを建値に動かす。

- ターゲット2(2R+): アジアセッションのレンジ安値。

チェックリストの実践

ET 3:15、EUR/USDがアジアの高値をスイープする。まだトレードはしない。ET 3:30、価格が激しく売られ、15分足のスイング安値をブレイクし、後ろに15分足のFVGを残す。価格がそのFVGへ戻ってくる。トレーダーはチェックリストを走らせる:日足バイアスは弱気か? イエス。ロンドンKill Zoneか? イエス。アジアの高値はスイープされたか? イエス。displacementを伴うMSSは? イエス。FVGはプレミアムにあるか? イエス。トレードを実行する。この機械的なプロセスが、感情を取り除いてくれる。

フィードバックループ:フレームワークを進化させる方法

あなたのフレームワークは静的な文書ではない。それはレビューと改良が必要な、生きたシステムであり、あなたのジャーナルデータがそのループへの生の入力になる。

週次レビュー:何を追跡するか

毎週末、1〜2時間を割いて、過去1週間のジャーナルデータを見直そう。ただ損益を眺めるだけではいけない。次の指標を追跡すること:

- フレームワーク遵守スコア: 平均の執行スコアはいくつだったか? どこで逸脱したか?

- モデルのパフォーマンス: あなたのモデルは有効なセットアップをいくつ生み出したか? 勝率はいくつか? 平均Rマルチプルはいくつか?

- 逃した機会: 有効なセットアップをいくつ見逃したか? なぜ?(ためらい、画面の前にいなかった、など)

- 無効なトレード: フレームワークの基準を満たさないトレードをいくつ取ったか? なぜ?

パフォーマンスのクラスターを特定する

データはパターンを浮かび上がらせる。あなたのモデルは火曜日には80%勝つのに、木曜日には30%しか勝たない、と分かるかもしれない。あるいはNFPの週には崩壊する、とか。あるいは最大の損失がすべて、指定したKill Zoneの外で取ったトレードに遡る、とか。これは金だ。これこそがエッジを研ぎ澄ます方法 — うまくいくことをもっと多く、うまくいかないことを少なくする方法なのだ。

調整すべきときと、方針を貫くべきとき

これが最も難しい部分だ。負けの連続は、欠陥のあるモデルのせいなのか、それとも単なる正常な統計的ドローダウンなのか? 良い経験則:小さなサンプルでモデルを変えてはいけない。データセットが何かを意味するには、少なくとも50〜100回のトレードが必要だ。一方で規律の問題は、即座に対処する。週次レビューが、あなたが自分のルールを破り続けていることを示し続けるなら、問題はフレームワークではない — オペレーターだ。モデルではなく、規律を直すのだ。

よくある質問

- 収益性のあるICTフレームワークを築くにはどのくらいかかりますか?

- 決まったタイムラインはありません。次の2つを達成するのにかかるだけの時間がかかります:1)大きなサンプルサイズ(50回以上のトレード)にわたって実証されたプラスの期待値を持つモデル、そして2)そのモデルを欠点なく執行する規律。ほとんどの人にとって、これは6〜18か月にわたる、強烈な集中とデータ収集のプロセスです。

- 複数のICTモデルを同時にトレードできますか?

- できますが、最初からではありません。まず一つのフレームワークを完全にマスターすること。その執行が第二の天性となり、エッジを証明する堅牢なデータセットを持って初めて、別の市場環境やセッションのための2つ目のフレームワークの構築を検討できます。最初から複数のモデルをトレードしようとするのは、失敗のよくある原因です。

- ICTトレードフレームワークで最もよくある失敗ポイントは何ですか?

- オペレーターです。最もよくある失敗は、悪いモデルではなく、それに従えないトレーダー自身です。これはたいてい、システムへの信念の欠如から生じます。その信念は、厳格なバックテスト、フォワードテスト、そして綿密なジャーナリングを通じてのみ築くことができます。

- LiquidityScanのCore Layerはフレームワークの開発にどう役立ちますか?

- Core Layerは、本質的には当社のパターン検出エンジンの履歴データベースです。あらゆる銘柄について時間をさかのぼり、CRTやSuperEngulfingといった特定のパターンが、確定したローソク足上で検出されたすべての事例を見ることができます。これによってバックテストのプロセスが指数関数的に加速し、手動なら何年分ものデータにかかる時間のごく一部で、モデルのパフォーマンスに関するデータを収集できるようになります。

- フレームワークは100%メカニカルであるべきですか?

- 目標は、感情的なミスを排除するために、できる限りメカニカルにすることです。エントリー基準、リスク管理、トレード管理のルールは、白黒はっきりさせるべきです。裁量の余地が許されるのは、最初の上位足のナラティブ分析の部分だけであり、それすらも構造化されたプロセスによって導かれるべきです。

- 異なる市場環境(例:トレンド相場 対 レンジ相場)にフレームワークをどう適応させればよいですか?

- 堅牢なフレームワークには、これが組み込まれています。あなたの上位足の分析が、現在の市場環境を特定すべきです。あなたのフレームワークはこう述べているかもしれません:「トレンド環境では、トレンドフォローのモデルを使う。レンジ環境では、レンジの両端での反転のみをトレードするか、さもなければ見送る」。フレームワーク自体が、どう適応すべきかを教えてくれるのです。