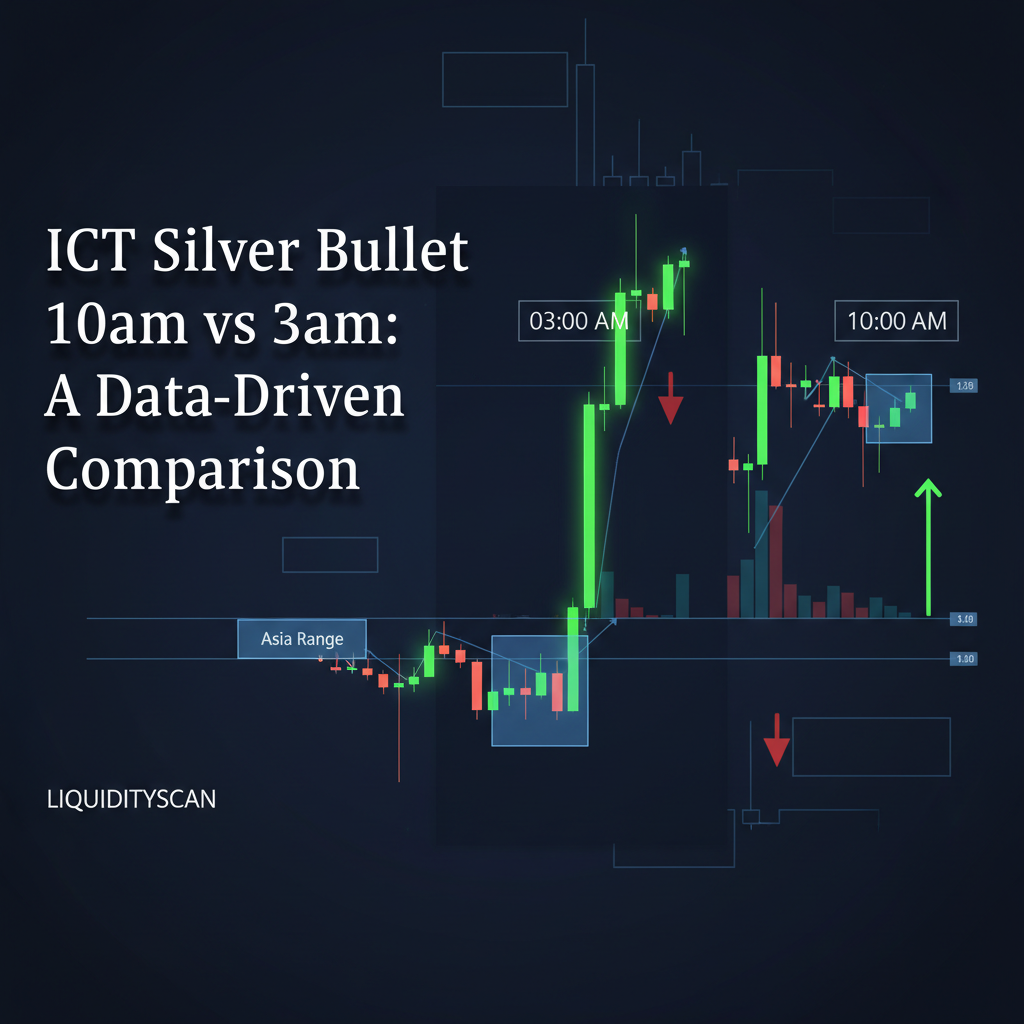

午前3時 ロンドンの Silver Bullet:その日の最初の一手

午前3時(EST)の時間帯は、真空の中に存在しているわけではありません。これはロンドンの Kill Zone(EST午前2時〜5時)のど真ん中に位置しており、この時間帯こそ、その日の主要な方向性を持った動きの口火を切ることが非常に多い区間です。このセットアップの本質は、アジアセッションの高値・安値をスイープした後に続きやすい「仕組まれた反転」を捉えることにあります。

出来高の少ない静かなアジアセッションの間、価格は漂うように推移しレンジを形成し、セッション高値の上とセッション安値の下に、買い方・売り方の分かりやすい流動性プールを積み上げていきます。ロンドンのディーリングデスクが動き出すと、彼らがまず最初に取りかかる仕事は、たいていその流動性を狩りにいくことです。この人為的に作り出された動きこそが Judas Swing です。

典型的な午前3時の Silver Bullet は、次のように展開します。

- 価格がアジアセッションの高値または安値を突きにいき、Judas Swing を生み出す。これが最初の流動性スイープです。

- スイープの後に、攻撃的な反転とディスプレイスメント(displacement)が続き、1分足や5分足といった下位足で Market Structure Shift(MSS)を引き起こす。

- このディスプレイスメントの脚が、きれいな Fair Value Gap(FVG)を残していく。

- この FVG への押し戻し(リトレースメント)でエントリーし、価格がここからアジアレンジの反対側を狙いにいくことを期待する。

最初のスイープが説得力に欠ける時、このモデルが失敗するのを、私は数えきれないほど見てきました。価格がアジア高値をほんの数ティック上抜けただけで反転してしまう場合、それはたいていシグナルではなく罠です。最良の午前3時のセットアップは、本物の反転とディスプレイスメントが効き始める前に、決定的で、ほとんど嫌味なほど露骨なストップ狩りが入った後にやってきます。目的は、単にエントリーすることではありません。機関投資家の後ろ盾がはっきりとその手の内を見せた後に、初めてエントリーすることなのです。これはまさにJudas Swing vs. Turtle Soupで扱っているような、見極めの本質と言えます。

午前10時 ニューヨークの Silver Bullet:継続を狙うプレー

EST午前10時になる頃には、物語は完全に反転しています。ロンドンが既にその日の方向性のバイアスを設定し終え、午前9時30分の米国株式市場のオープンが、市場に新たなボラティリティの波を流し込んだばかりです。EST午前10時〜11時の時間帯は、CME Group の株価指数のコア取引時間と重なりますが、これはその日の方向性を決めるための時間帯ではありません。すでに存在しているモメンタムの内側で、もう一度のエントリー機会(セカンダリーエントリー)を差し出してくれる時間帯なのです。

このセットアップは、朝一番の最初のドライブに対する反応です。8時間に及ぶアジアセッションをかけて積み上げられた流動性を狩るのではなく、たいてい直近30分〜60分で形成された流動性を狙います。午前9時30分から午前10時の間に刻まれた高値・安値を思い浮かべてください。

午前10時のモデルが探すのは、次の要素です。

- ロンドンセッションと NY 序盤のセッションによって確立された、明確なトレンド。

- 午前9時30分のオープン後に形成された短期高値または安値をスイープする、小さな押し戻し。これが誘い(inducement)です。

- その後に続く、優勢なトレンド方向へのディスプレイスメントが、新たな FVG を生み出す。

- 継続の動きを狙って、その FVG へ戻ってきたところでのエントリー。

こちらはより速く、より鋭く感じられ、そしてロンドンの従兄弟分に比べると、続伸(フォロースルー)が乏しいことがしばしばあります。これは紛れもなく、モメンタムを取りにいくスキャルピングです。午前3時の動きがアジアレンジの反対側まで丸ごと走りきる(EUR/USD で言えば40pips の動きと考えてください)のに対し、NQ における午前10時の動きは、抵抗にぶつかるまで次の論理的な内部流動性プールを狙うだけ、せいぜい50ハンドル程度の値幅にとどまることもあります。エントリーに臨むにあたってマーケットストラクチャーをきれいに読めるほど、この見極めは容易になります。

比較分析:文脈がすべてだ

この二つを同じセットアップとして扱うことは、戦略を吹き飛ばす最も簡単な方法の一つです。その下に流れるオーダーフローも、そして目的も、根本的に異なります。ロンドンセッション中の膨大な流動性の注入は、国際決済銀行(BIS)のデータが世界の FX 市場の取引高において最大のシェアを占めると示している通りであり、これが午前3時のセットアップに、午前10時版が到底持ち得ない重みを与えています。それはしばしば、その日一日の高値または安値そのものを決定づけます。

対照的に午前10時のセットアップは、すでに手の内を見せた市場の中で展開します。これは派生的な動きです。あなたは勝っている側に乗っているのであり、どちらが勝つのかを当てようとしているわけではありません。もしこうした動きが本当に協調されたものなのかと疑問に思ったことがあるなら、フォレックス市場は操作されているのか?での我々の見解が、機関投資家側の視点を解説しています。

| 項目 | 午前3時 ロンドンの Silver Bullet | 午前10時 ニューヨークの Silver Bullet |

|---|---|---|

| 主要な流動性ターゲット | アジアセッションの高値または安値(外部レンジ流動性) | NY オープンからの短期高値・安値(内部レンジ流動性) |

| 支配的なナラティブ | セッション・オープンの反転(Judas Swing) | トレンド継続、または小さな反転 |

| ボラティリティの性質 | 爆発的で方向性を持った動きへと膨らんでいく | 鋭く速い。最初のスパイクの後に発生することが多い |

| 続伸(フォロースルー)の可能性 | 高い。その日の高値・安値を決定づけることがある | 中程度。次の内部流動性レベルを狙うことが多い |

| 陥りがちな落とし穴 | 弱いスイープを有効な Judas Swing と誤解すること | すでに行きすぎた動きを追いかけてしまうこと |

実際のところ、LiquidityScan のようなツールを使うトレーダーであれば、両方の時間帯で同じフィルター設定を走らせたりはしません。午前3時のセットアップでは、アジアセッションの重要なレベルをスイープした直後に、5分足で Change in State of Delivery(CISD)パターンのアラートを設定するかもしれません。午前10時については同じパターンを見張るものの、文脈はほんの数分前に形成されたレベルのスイープへと移り変わり、その間ずっと上位足での機関投資家のバイアスを念頭に置き続けることになります。この上位足によるフィルタリングの考え方は、そのまま、より広いニューヨーク AM Kill Zoneにも応用が利きます。

よくある質問

どちらかの Silver Bullet セットアップの方が、より優れている、あるいはより収益性が高いのですか?

いいえ。両者は異なる仕事をこなします。午前3時のセットアップは、その日のメインの動きを捉えにいくパワープレーであり、スイングトレーダーやデイトレーダーに向いています。午前10時のセットアップは、素早い執行が報われる精密なスキャルピングであり、指数トレーダーに有利な傾向があります。収益性は、セットアップの性質を自分自身のスタイルにどれだけうまく合わせられるかにかかっています。どちらが自分に合うのかを突き止めることこそが、ICT トレーディングで自分のエッジを見つけることの核心です。

Silver Bullet モデルは、この午前3時と午前10時の時間帯以外でも現れることがありますか?

核となるパターン、すなわち流動性スイープ、ディスプレイスメント、そしてFVGへの回帰、は、フラクタルであり、あらゆるセッションに姿を見せます。しかし「Silver Bullet」という用語は、特に、セッション固有の流動性ダイナミクスが働く、これら高確率で時間に基づいた時間帯を指しています。London Close(これも別の ICT の概念です)もそれ自体で似たようなモデルを持っていますが、その信頼性の高さゆえに最も議論されているのは、やはり午前3時と午前10時の時間帯なのです。

各セッションのセットアップには、どの銘柄が最も適していますか?

午前3時のロンドンのセットアップには、EUR/USD、GBP/USD、AUD/USD といった主要なフォレックスペアが、そのセッションのオーダーフローとの直接的な関係から理想的です。午前10時のニューヨークのセットアップには、米国株価指数(ES、NQ)と原油(CL)が最有力候補です。なぜなら、それらの出来高は午前9時30分のオープン直後にピークを迎えるからです。フォレックスペアでも午前10時のセットアップは依然として生じ得ますが、たいていはドル指数(DXY)の指数先物に対する動きに反応しているだけのことが多いです。