「操作」から「設計」へ:視点を変える必要性

すべてのトレーダーがこの瞬間を経験している。トレードを仕掛け、教科書どおりの位置だからと直近安値のすぐ下にストップロスを置く。すると価格はそこを一直線に突き抜け、あなたのストップを刈り取り、そして元の方向へと一気に戻していく。まるで自分が狙い撃ちされているように感じる。仕組まれているように思える。だが、もしそのどれもがあなたを狙ったものではなかったとしたら?それが単に、作られたとおりに動いている機械の仕業だとしたら?

現代のFX市場は一日に何兆ドルもの資金を動かしているが、その流れのほとんどはもはや、立会場で叫ぶ人間によるものではない。市場はアルゴリズムに支配されている。2022年のロイターの報道は、大手銀行では現在、注文の大半をアルゴリズムが動かしていると指摘し、国際決済銀行(BIS)もFXにおける高頻度取引について同じ方向を示す広範な調査を発表している。私たちICTトレーダーが注目するエンジンこそ、この手法が「インターバンク・プライス・デリバリー・アルゴリズム(IPDA)」と呼ぶものだ。

これは、こじ開けてリバースエンジニアリングできるような単一のコードの塊ではない。価格がある水準から次の水準へとどのように移動するかを支配する動的なシステムであり、二重の使命を帯びている。

- 流動性を探す:このアルゴリズムは、買い手側と売り手側の流動性のプールを積極的に狩りにいく。つまり、古い高値の上に置かれた買いストップや、古い安値の下に眠る売りストップのように、注文が集中する領域を狙うということだ。それらのプールがどのように奪われていくのか、その仕組みを知りたいなら、流動性スイープとは実際に何なのかを解説した記事が役に立つ。

- 価格を再調整する:このアルゴリズムは、フェア・バリュー・ギャップ(FVG)のような非効率性を埋めるよう働く。価格が一方向へ激しく動くと、その背後に空白が残される。アルゴリズムはしばしばその領域に戻ってきて、デリバリーを再調整しようとする。

では、あれほど狙い撃ちされたように感じたストップ狩りは何だったのか?それは攻撃ではなかった。あなたのストップは単に、アルゴリズムがより上へ押し上げる前に回収する必要のあった、売り手側の流動性プールの一部にすぎなかったのだ。それはバグではなく、仕様なのである。悪意ある操作者と、論理的で感情を持たないアルゴリズムとの違いを理解してトレードすることは、まずあなたの頭の中から始まる。そしてその意識の転換こそ、市場と戦うのではなく市場とともに動くための、最初の本当の一歩なのだ。

チャート上にアルゴリズムの足跡を見つける方法

もし価格が設計されたものなら、その設計は必ず痕跡を残すはずだ。訓練された目には、その足跡はチャートのいたるところに散らばって見える。それらはスマートマネー・コンセプト(SMC)の土台であり、価格が次にどこへ向かいたいのかを予測するための枠組みを与えてくれる。

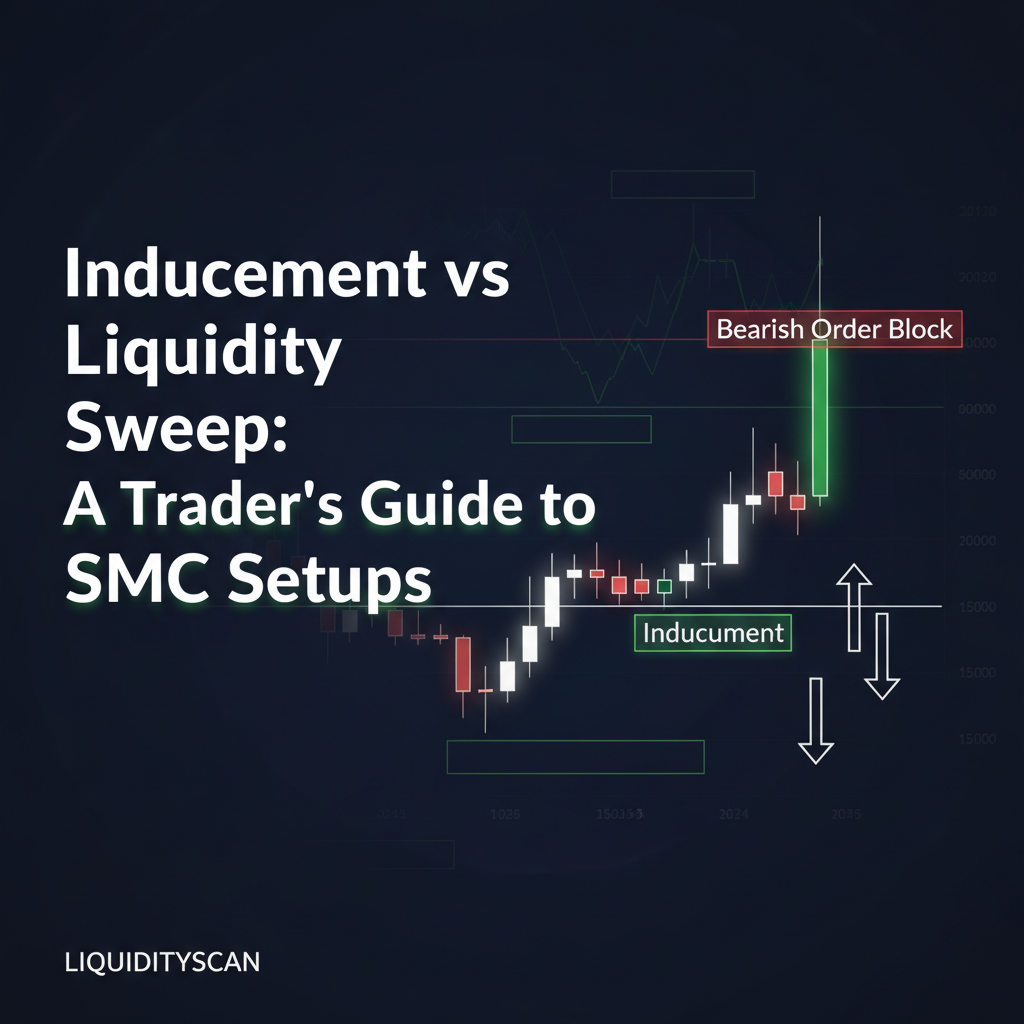

ロンドン・オープンのキルゾーンでこれほど頻繁に現れるJudas Swingを取り上げてみよう。私はこのセットアップが、トレーダーたちがようやく手を出さずに耐えることを学ぶまで、EUR/USDやGBP/USDで彼らを何度も何度も食い物にするのを見てきた。価格はまずアジアセッションの高値を上抜け、そこに置かれた買い手側の流動性を持ち上げる。個人投資家はブレイクアウトだと見てロングに殺到する。だがその動き全体が誘い(インデュースメント)なのだ。その流動性が回収された瞬間、価格は激しく反転し、ブレイクアウトに乗った群衆を罠にはめ、そのセッションの本当の波動に燃料を与える。その反転はたいてい強いディスプレースメントを伴って訪れ、5分足や15分足といった下位足にマーケット・ストラクチャー・シフト(MSS)を刻む。(この罠が、その親戚であるTurtle Soupとどう違うのかを見たいなら、Judas SwingとTurtle Soupの比較が両者を並べて示している。)

記憶しておく価値のあるシグネチャーは次のとおりだ。

- 流動性スイープ:流動性が積み上がる、きれいで等しい高値や安値を探そう。アルゴリズムは、磁石に引き寄せられるようにそうした水準へと向かう。鋭いヒゲや、水準を素早く突き抜けた直後の即座のリジェクションは、流動性が掴み取られたことを示す決定的なサインだ。

- ディスプレースメント&FVG:スイープの後は、その水準から離れていく強く力強い動きを探そう。それがディスプレースメントだ。そのスピードが、背後に3本のローソク足からなるフェア・バリュー・ギャップを残すほど速ければ、機関投資家が参入し、意図を持って価格を付け直しているという強力なシグナルを見ていることになる。そのFVGは、後のエントリーに向けた高確率の関心ポイント(POI)となり、オーダーフローでそれを確認することが、機能するギャップとそうでないギャップとを見分けてくれる。

- マーケット・ストラクチャー・シフト(MSS / CHoCH):ディスプレースメントを伴うスイープは、しばしば構造を反転させる。ある安値の下で売り手側の流動性をスイープし、その後、直近の短期的な高値を破るほど強く押し上げれば、チェンジ・オブ・キャラクター(CHoCH)あるいはMSSの成立だ。アルゴリズムは、その意図が売り手側を探すことから買い手側を探すことへと回転したことをあなたに伝えている。この二つの用語の線引きは多くの人をつまずかせるので、もしその区別が曖昧に感じるなら、BOSとCHoChの比較を解説したガイドを読む価値がある。

アルゴリズムに逆らうのではなく、ともにトレードする

市場が設計された環境であることを受け入れた瞬間、あなたのトレードのやり方そのものが変わる。あなたは獲物であることをやめ、オペレーターのように考え始める。ストップロスを最もわかりやすい流動性プールに置く代わりに、あなたはより優れた問いを立てるようになる。アルゴリズムが次に手を伸ばしそうな流動性はどこにあるのか、と。

ここで、プレミアム&ディスカウントのアレイの中でトレードを組み立てることが決定的に重要になる。アルゴリズムは効率性のために作られているので、ディスカウントで買い、プレミアムで売ろうとする。上方向への構造のブレイク(BOS)の後は、ロングを狙いにいく前に、価格がレンジの50%イコリブリアムを下回るディスカウントゾーンへとリトレースして戻ってくるのを待つ。あなたのエントリーは、ブリッシュなOrder Blockやフェアバリューギャップのように、そのゾーン内で精緻化された関心ポイントであるべきだ。

これには忍耐が必要であり、忍耐こそ、ほとんどの人が省いてしまう部分だ。それは最初のブレイクアウトを追いかけないということ。アルゴリズムにその手の内を見せさせ、構造的なシフトでその意図を確認し、そのうえで初めて、論理的な水準でアルゴリズムが差し出してくるエントリーを取るということだ。その規律こそ、オプティマル・トレード・エントリー(OTE)の核心である。

これらすべてを手作業で、何十もの通貨ペアと時間足にわたってリアルタイムに追跡するのは、過酷な作業だ。だからこそ私たちはLiquidityScanを作った。このプラットフォームは、こうしたアルゴリズムの足跡の検出を自動化する。たとえばCRT(キャンドル・レンジ・セオリー)エンジンは、直前のローソク足レンジの高値または安値が破られたときにフラグを立てるよう設計されている。これは、確定したローソク足上で流動性スイープを見つけ出すための中核となる要素だ。何時間もチャートを睨み続けて消耗する代わりに、高確率の条件が揃いつつあるときにアラートを受け取れるので、あなたのエネルギーは終わりのないスキャンではなく、執行(エグゼキューション)へと注がれる。もしここが初めてなら、LiquidityScanが何をするのかを一言でまとめた記事を読んでほしい。

よくある質問

- でも、銀行はFXレートを操作したとして罰金を科されてきたのでは?

- そのとおりで、それらは深刻なスキャンダルだった。銀行はWM/Reutersフィキシングのようなベンチマークレートを不正に操作するために共謀した。それは犯罪行為であり、ここで話している分単位のアルゴリズム的なプライス・デリバリーとはまったく別物だ。レートのフィキシングは、決済に使われる特定のベンチマークを不正に操作することに関わる。一方、アルゴリズム的なプライス・デリバリーは、市場が出来高を促進しオーダーフローのバランスを取るためにどう動くか、その根底にあるメカニズムだ。一方は違法な共謀であり、もう一方は現代市場の物理法則なのである。

- もしアルゴリズムなら、それをリバースエンジニアリングして完璧に予測できるのでは?

- できない。それは単一の静的なコードではない。何兆ドルものオーダーフロー、経済指標、そしてそれ自身の内部状態に、すべて同時に反応する適応型システムだと考えてほしい。私たちは完璧な予測を追い求めはしない。トレーダーとしての目標は、流動性と非効率性のナラティブを通して読み解いたアルゴリズムの目的が、一時的に明確になる高確率のシナリオを見つけ出すことだ。私たちがトレードするのは確率であって、確実性ではない。