崩れることのない三位一体:スイープ、ブロック、ディスプレースメント

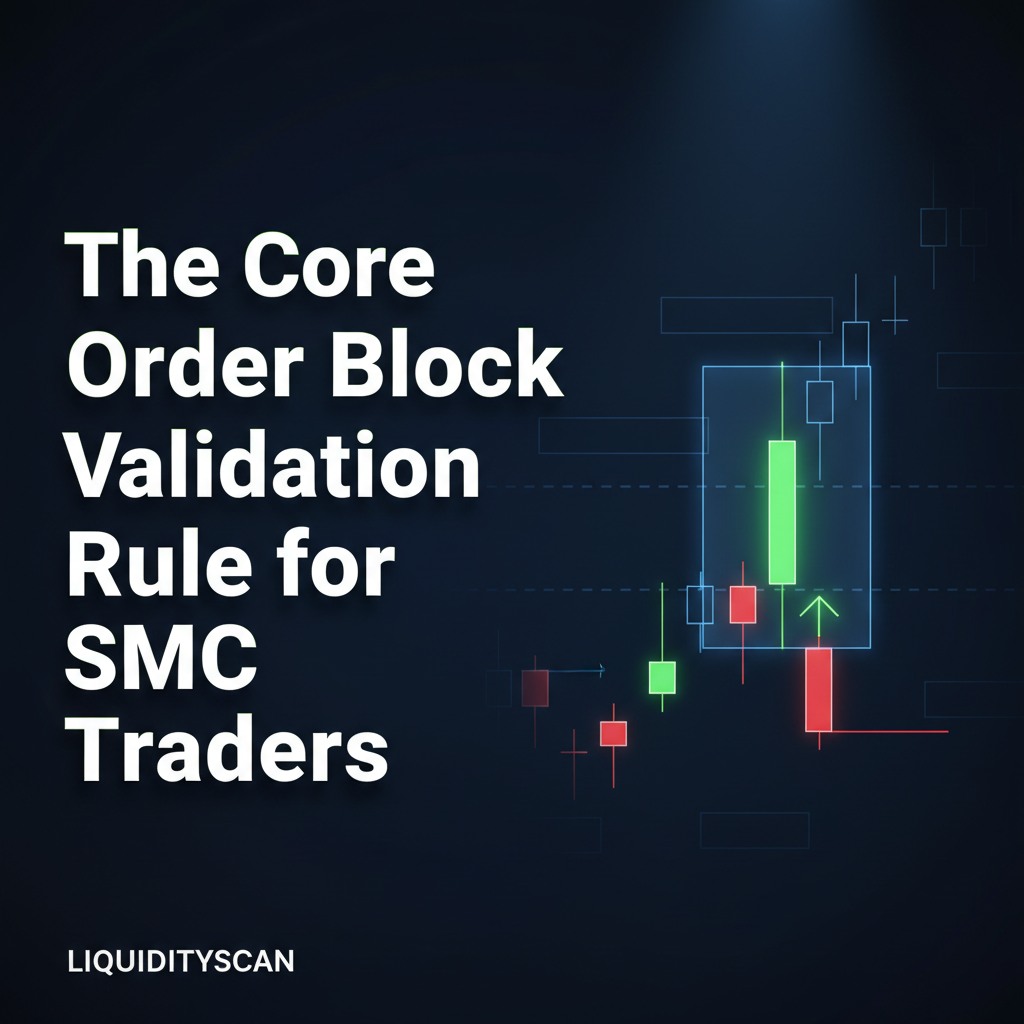

オーダーブロックとは、下落の前に現れた最後の陽線というだけのものではない。それは初心者向けのオーダーブロックの定義であり、これを信じる人は絶えず損切りに追い込まれる。プロにとって、高確率のブロックとはオーダーフローの激しい転換の起点であり、その転換は非常に明確な三つの要素から成る痕跡を伴っている。

第一に、価格は流動性を仕掛ける。重要なスイングハイやスイングローを抜き、ストップを刈り取り、その上下に置かれたブレイクアウト注文を引き起こす。この流動性スイープがお膳立てとなる。第二に、オーダーブロックのキャンドルが形成される。仕掛けられたばかりの流動性を機関投資家の注文が圧倒する瞬間だ。だが、検証を決定づけるのは第三の段階だけである。ブロックから離れていく値動きは、攻撃的で、エネルギーに満ち、非効率でなければならない。すなわちディスプレースメントを示さなければならない。

そのディスプレースメントは、痕跡としてFair Value Gap(FVG)(流動性ボイドとも呼ばれる)を残す。FVGはあなたの証拠だ。それはデータ上の文字どおりの空白であり、価格が一方向にあまりにも速く動いたために両建ての取引が成立する時間がなかったことの証である。バランスの取れた市場は、狭いビッド・アスク・スプレッドを伴って連続的に取引される。CME Group自身の市場データに関する資料も、まさにそのことを説明している。FVGはその正反対であり、一方向に偏った機関投資家のリプライシング・イベントの足跡だ。

FVGを取り除いてしまえば、機関投資家の関与を裏付けるものは何も残らない。ブロックは単なるキャンドルでしかない。それは未確認であり、それを根拠に取引するのは低確率の当て推量にすぎない。

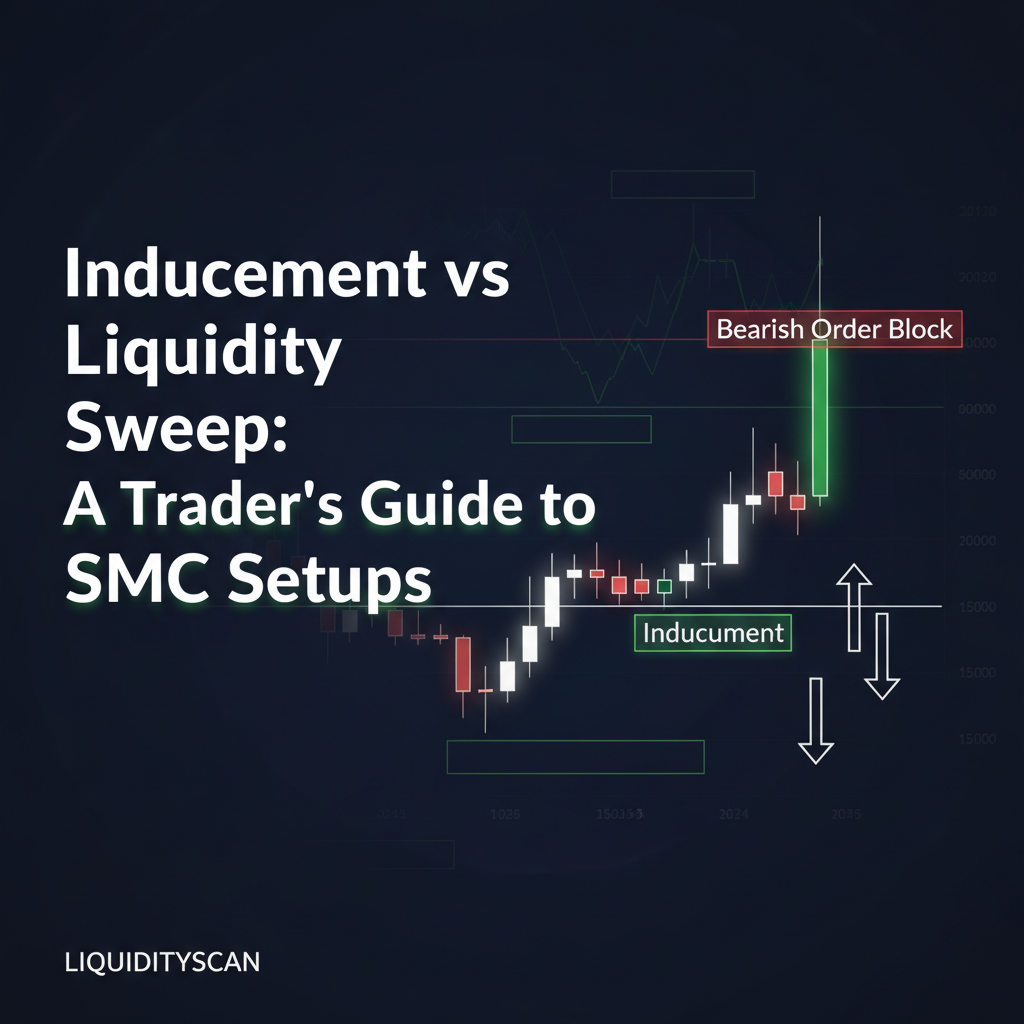

2024年5月初旬のEUR/USD 4時間足チャートを見てみよう。価格は1.0750付近にあった4月下旬の週足高値をスイープした。その高値を取ったキャンドルは、大きな弱気のオーダーブロックとして引けた。その後に続いた下落は即座かつ強烈で、引けたキャンドル上に1.0735から1.0705の間に30pipsのFVGを刻んだ。このギャップこそが検証シグナルだった。ブロックがランダムな転換点ではなく、新たなデリバリー・アルゴリズムの起点であることを確認させたのだ。後にロンドンセッション中に価格がそのブロックへとリトレースしてきたとき、トレーダーには高確率のショートが手渡された。

コンフルエンス:検証済みブロックの確率を格付けする

ディスプレースメントとFVGがブロックを検証したら、次の仕事はその質を格付けすることだ。すべての検証済みブロックが等価なわけではない。ここでコンフルエンスがその真価を発揮し、A+のセットアップと見送るべきものとを選り分ける。

まずは価格デリバリー・アレイ全体の中での位置から始めよう。明確な構造の崩壊のあと、プレミアム市場の深いところで形成された弱気のオーダーブロックは、均衡(equilibrium)付近で形成されたものよりもはるかに高い確率で機能する。問うべきはただ一つ。このブロックは、私に高く売らせてくれるのか、安く買わせてくれるのか?有効なディーリングレンジに対して価格がまだプレミアム圏にある間に形成された強気のOBは、失敗する可能性が高い。その位置は、プレミアム圏・ディスカウント圏からエントリーするというロジックと一致していなければならない。

次に、そのブロックは上位足のナラティブを尊重しているか?日足の弱気オーダーブロックの内側に入れ子になった、検証済みの1時間足の弱気オーダーブロックは強力なものだ。下位足のエントリーが、上位足の支配的な機関投資家ロジックの内側に収まっているからである。日足・4時間足・1時間足にわたるこの整合性こそが、マーケットストラクチャー・フレームワーク全体の背骨であり、それを正しく読み解けるかどうかは、ICTにおけるマーケットストラクチャーをどう追跡するかにかかっている。上位足のオーダーフローに逆らうブロックは、それだけで負債である。議論の余地はない。

最後に、そのブロックがスイープした流動性を量ろう。それは数週間にわたるきれいな高値を襲ったのか、それとも忘れ去られるような小さなスイングポイントにすぎなかったのか?流動性プールが大きいほど、反転の背後にある燃料は多く、結果として生じるオーダーブロックが持つ権威も大きくなる。

シンプルな考え方を以下に示す。

| 特性 | 高確率のOB | 低確率のOB |

|---|---|---|

| 検証 | きれいなFVGを伴うディスプレースメントを生む。 | FVGがない、またはごく小さく雑なものしかない。 |

| 位置 | プレミアム圏(弱気の場合)またはディスカウント圏(強気の場合)の深いところ。 | 均衡付近、またはレンジの誤った側にある。 |

| 上位足との整合性 | 日足・4時間足のオーダーフローおよびPOIと一致している。 | 上位足のナラティブに逆行している。 |

| 流動性スイープ | 主要な外部の高値・安値(例:週足高値)をスイープする。 | マイナーな内部流動性をスイープする、または明確なスイープがまったくない。 |

検証済みのオーダーブロックでも失敗する理由

教科書どおりの検証痕跡があっても、オーダーブロックは失敗する。私はこうしたものを何千件もバックテストし、自分自身の口座でもリアルタイムで数多く崩れていくのを見てきた。一般的な失敗パターンを知ることは、検証ルールを知ることと同じくらい重要だ。だからこそ、教科書が主張するような形でオーダーブロックが今も機能するのかを正直に問うてみる価値がある。

最大の殺し屋は、インデュースメント(誘導)を本物の流動性スイープと取り違えることだ。価格はしばしば、きれいなFVGを伴った絵に描いたようなオーダーブロックを作り上げるが、意味のある流動性プールはまったく襲わない。その構造全体が餌なのだ。より明白な水準で本当のランが起こる直前に、早すぎるトレーダーを引き込むために仕掛けられている。常に問おう。市場がより狩りに行きやすい、もっときれいな高値や安値が近くにないか?

二つ目の典型的な間違いは、すでにミティゲート(消化)されたブロックで取引することだ。ひとたび価格が基盤となるオーダーブロックへと戻り、そこに眠っていた注文を埋めてしまえば、その威力は失われている。再訪されるブロックも確かにあるが、手付かずで未消化のブロックへの初回テストの方が、常に高い確率を伴う。

そして、文脈がすべてを支配する。GBP/JPYの検証済みの弱気オーダーブロックは、NYクローズとアジアオープンの間のデッドゾーンでは、はるかに弱い見込みしか持たない。主要なキルゾーンであるロンドンとニューヨークは、こうした機関投資家の動きを駆動する出来高とボラティリティをもたらす。その時間枠の外でのセットアップは、いかに技術的にきれいであっても疑わしい。ここでLiquidityScanスキャナーのようなツールが任務に不可欠となる。構造だけでなくセッションのタイミングによってもパターンをフィルタリングしてくれるからだ。

ルールはシンプルなままだ。証拠を要求せよ。オーダーブロックは関心ポイントである。それに続くディスプレースメントとFVGこそが、機関投資家の関心の証だ。その帰結に集中すれば、ノイズを除外し、自分のトレードを本物のオーダーフローに合わせられる。それは、パターンを見つけることから、パターンに力を与えるメカニズムを理解することへの転換である。