凌晨 3 点伦敦 Silver Bullet:当日的开局棋

凌晨 3 点(美东时间)这个窗口并非孤立存在。它正好落在伦敦 Kill Zone(美东时间凌晨 2 点 - 5 点)之内,而这段时间往往会开启当日的主要方向性走势。这套形态的全部意义,就在于抓住那种在扫荡亚洲盘高低边界之后、通常会随之而来的人为反转。

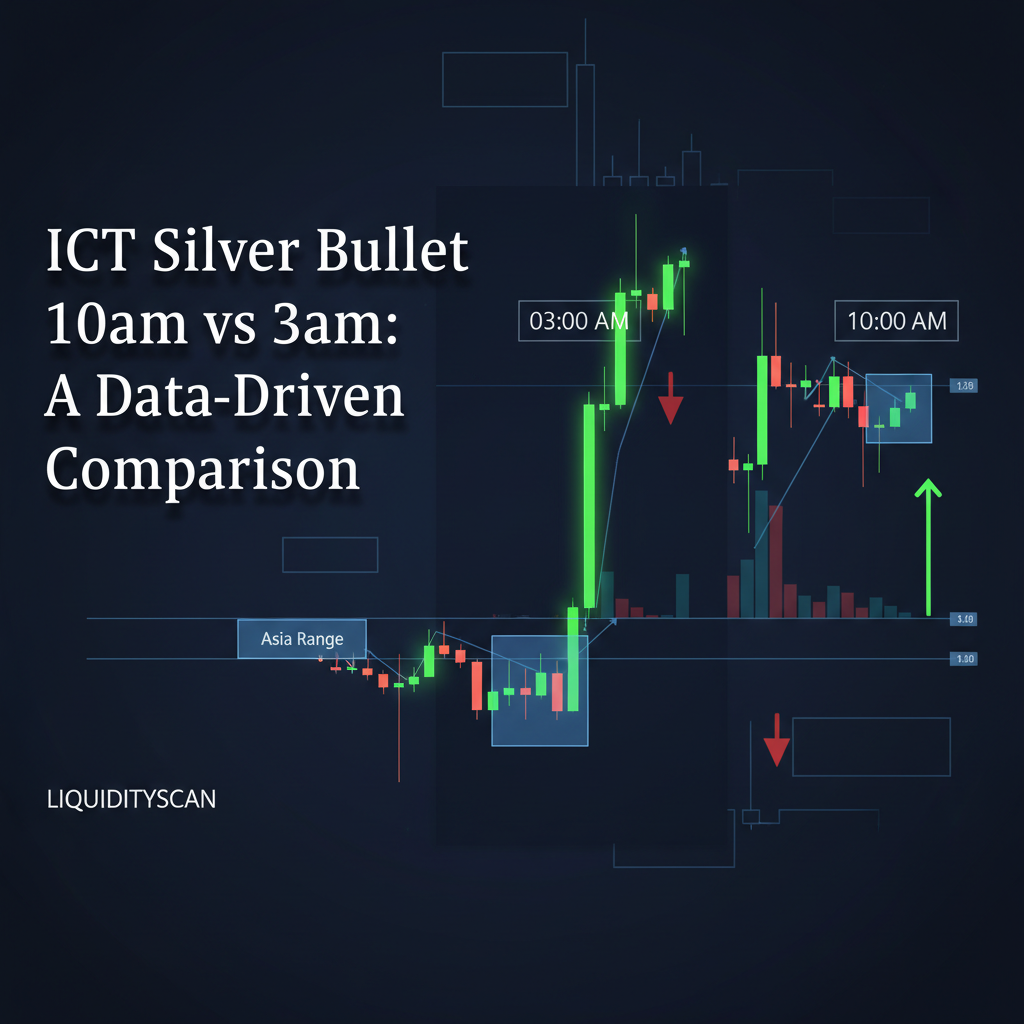

在安静、低成交量的亚洲盘中,价格漂移、震荡盘整,在盘段高点上方和盘段低点下方堆积起一目了然的买方与卖方流动性池。当伦敦的交易席位上线时,它们的头等大事通常就是去猎杀这些流动性。那一段被制造出来的走势,就是 Judas Swing。

经典的凌晨 3 点 Silver Bullet 是这样展开的:

- 价格攻击亚洲盘的高点或低点,制造出 Judas Swing。这就是最初的流动性扫荡。

- 扫荡之后紧跟着一次激进的反转和位移,在 1M 或 5M 这类较低时间框架上引发市场结构转变(MSS)。

- 这段位移腿会留下一个干净的 Fair Value Gap(FVG)。

- 入场发生在价格回撤重新进入这个 FVG 时,预期价格此时将瞄准亚洲区间的对侧。

当最初的扫荡不够有说服力时,我见过这个模型失败的次数多到数不清。如果价格只是在亚洲盘高点上方插了几个跳动点的影线、然后就掉头向下,那通常是个陷阱,而不是信号。最好的凌晨 3 点形态,出现在一次果断、几乎可以说是嚣张的止损猎杀之后,真正的反转和位移才随之站稳脚跟。目标不只是入场,而是要等到机构资金清楚地亮出底牌之后再入场——这恰恰是我们在Judas Swing vs. Turtle Soup 一文中所讲到的那种区别。

上午 10 点纽约 Silver Bullet:顺势延续打法

到了美东时间上午 10 点,整个剧情已经彻底翻转。伦敦盘早已确立了一个方向性偏向,而上午 9:30 的美股开盘刚刚向市场注入了一波全新的波动。上午 10 点 - 11 点(美东时间)这个窗口,与 CME 集团指数产品的核心交易时段相吻合,它要做的不是确立当日方向,而是在一段已经存在的动能之内,递给你一个二次入场的机会。

这套形态是对早盘第一波推动的反应。它瞄准的通常不是亚洲盘八小时里堆积出来的流动性,而是最近 30 到 60 分钟内形成的流动性。想想 9:30 到 10:00 之间被刻画出来的那些高点和低点。

上午 10 点模型寻找的是:

- 由伦敦盘和纽约早盘确立的清晰趋势。

- 一次小幅回调,扫荡掉 9:30 开盘后形成的某个短期高点或低点。这就是诱多/诱空(inducement)。

- 随后沿着既有趋势方向出现的一次位移,制造出一个新的 FVG。

- 价格重新回到那个 FVG 时入场,以期获得一段延续走势。

这一套感觉更快、更锋利,而且后续延续往往不如它的伦敦表亲。说白了,它就是一次顺动能的剥头皮。凌晨 3 点的走势也许会一路奔向亚洲区间的整个对侧(比如说 EUR/USD 上的一段 40 点走势),而上午 10 点在 NQ 上的走势可能只是去寻找下一个合乎逻辑的内部流动性池,也许跑个 50 个点(handle)就撞上了阻力。你入场前对市场结构读得越干净,这种区别就越容易分辨。

对比分析:上下文就是一切

把这两者当成同一种形态来对待,是把一套策略玩崩的更轻松途径之一。它们底层的订单流,以及各自的目标,从根本上就是不同的。伦敦盘期间那场巨量的流动性注入——根据国际清算银行(BIS)的数据,这段时间占据了全球外汇市场成交量的最大份额——赋予了凌晨 3 点形态一种上午 10 点版本根本不具备的分量。它常常会界定出整个交易日的最高点或最低点。

相比之下,上午 10 点形态展开的舞台,是一个早已亮出底牌的市场。它是一个派生出来的走势。你是在加入已经赢的那一方,而不是去猜哪一方会赢。如果你曾经怀疑这一切是否真的存在协同操作,我们在外汇市场被操纵了吗?一文中的看法,会带你梳理一遍机构视角。

| 特征 | 凌晨 3 点伦敦 Silver Bullet | 上午 10 点纽约 Silver Bullet |

|---|---|---|

| 主要流动性目标 | 亚洲盘高点或低点(外部区间流动性) | 纽约开盘后的短期高/低点(内部区间流动性) |

| 主导叙事 | 盘段开盘反转(Judas Swing) | 趋势延续或小幅反转 |

| 波动特征 | 逐步酝酿出一段爆发式的方向性走势 | 锋利、快速,常常发生在最初一次急冲之后 |

| 后续延续潜力 | 高;可以定出当日的最高/最低点 | 中等;常常瞄准下一个内部流动性位 |

| 常见陷阱 | 把一次疲弱的扫荡误判为有效的 Judas Swing | 去追一段已经延伸过头的走势 |

在实战中,一位使用 LiquidityScan 这类工具平台的交易者,不会在这两个窗口里跑同一套筛选设置。对于凌晨 3 点形态,你或许会在某个关键亚洲盘级别被扫荡之后,针对 5M 图上的 Change in State of Delivery(CISD)形态设置一个警报。对于上午 10 点,你会盯着同样的形态,但上下文转变成了对几分钟前才形成的某个级别的扫荡——同时始终把更高时间框架上的机构偏向放在心头最前面。同一套更高时间框架的筛选逻辑,也延续到了更广义的纽约上午 Kill Zone 之中。

常见问题

是否有某一个 Silver Bullet 形态比另一个更好或更赚钱?

不是。它们干的是不同的活。凌晨 3 点形态是一记强力出击,用来捕捉当日的主要走势,适合波段和日内交易者。上午 10 点形态则是一次精准剥头皮,奖励的是快速执行,往往更偏爱指数交易者。盈利能力归根结底取决于你把一个形态的性格与自己的风格匹配得有多好。搞清楚哪一个适合你,正是在 ICT 交易中找到自己优势的核心所在。

Silver Bullet 模型会出现在凌晨 3 点和上午 10 点这两个窗口之外吗?

它的核心模式——流动性扫荡、位移、然后回到 FVG——是分形的,在每一个盘段里都会出现。但"Silver Bullet"这个术语特指这些高胜率、基于时间的窗口,在这些窗口里盘段特有的流动性动态正在运作。伦敦收盘(另一个 ICT 概念)也带着它自己类似的模型,但凌晨 3 点和上午 10 点这两个窗口,才是因其可靠性而被讨论得最多的。

每个盘段的形态分别最适合哪些品种?

对于凌晨 3 点的伦敦形态,EUR/USD、GBP/USD 和 AUD/USD 这类主要外汇货币对是理想之选,因为它们与该盘段订单流有着直接关系。对于上午 10 点的纽约形态,美股指数(ES、NQ)和原油(CL)是首要候选品种,因为它们的成交量在 9:30 开盘后立刻见顶。外汇货币对仍然可以产生上午 10 点形态,但它们往往只是在对美元指数(DXY)相对于指数期货的走势做出反应而已。